企业全面预算管理体系构建与设计

摘 要

中国有句古话:“凡事预则立,不预则废”。企业资源的优化使用和成本的控制都应该从计划开始,预算是最重要的一种计划。在失败的企业中,90%没有计划。企业的资源是有限的,而企业的资金更是稀缺,所以,如何让企业的资金用在最需要的地方,如何让企业的资金发挥最大的效用,如何以尽可能小的投入得到尽可能大的产出,是每个企业都必须认真对待的问题,甚至是作为企业最重要的使命。

本论文以XX公司的实际预算管理情况为提材,从理论与实务两方面入手,并使两者有机的结合。在对XX公司预算的相关背景和内容作出初步的介绍后,研究XX公司在现行预算管理中存在的问题,然后着重设计一套符合XX公司进行全面预算管理的运作模式,并按照实施预算管理的逻辑顺序及重要的关注点,逐步的介绍预算编制的环节及步骤,先对其相关理论作简单的说明,然后对XX公司的预算的执行和控制方法作详细的介绍。这样的框架,有利于预算管理有较强的可操作性,突出课题的应用价值。

企业采用全面预算管理模式、通过计划、执行和反馈,对企业的资源进行规划,分配和监督使用,去实现企业的经营目标。责任中心的建立、责任预算的编制、责任预算的执行、预算执行结果分析和反馈,以及在预算执行过程中所必须遵循的原则和所使用的各种分析方法,构成一个完整的全面预算管理体系,为企业有效利用资源和控制支出发挥重要作用。

在国外,全面预算管理是许多企业最基本的管理体系之一,很多企业,包括很多中小企业都采用了这个管理模式,在这篇论文中,作者正是运用了这种管理模式,对XX公司进行了比较深入的研究和探讨,这样,可以做为别的企业的信息借鉴,并选用对自己适用的内容。

实践证明,全面预算管理是实现标准化协调方式的一个很好的手段,也是目前较为有效的重要管理工具。本论文根据XX公司的具体情况,为XX公司的全面预算管理方案体系构建一个管理平台,是XX公司建立并实施全面预算管理的方法指南。

关键词:毕业论文;全面预算;体系设计

第一章 绪 论

1.1 选题的由来和意义

XX公司是一家高新科技公司,现在主营的是电子政务及企业信息化业务。2002年公司的管理层明显感到今后的几年中电子政务及企业信息化将会成为市场的热点,所以逐步地调整了公司的整体业务结构,把公司的整体资源都放在了拓展电子政务与企业信息化的业务中。经过这3年的努力XX公司已经成为了国内知名的电子政务提供商,尤其是在政府、烟草等行业用户中建立了稳定的客户基础,业务蒸蒸日上,员工的士气也很高。并计划在将来的两年内将无形资产进行转增资本,介时,公司资本将增加三倍,但是,到了今年第四季度,XX公司的现金流量越来越小,资金周转越来越困难。公司损益表本年利润显示的还是负数,这让公司CEO感到很纳闷:为什么业务越做越好,定单不断,公司的内部也运转一切正常,可是帐户上可使用现金却越来越少,利润却总是不见提高呢?这是为什么?到底发生了什么?

经对XX公司3年以来的财务记录进行查看,终于发现“吃掉”公司资金的管理漏洞。由于这些漏洞,致使公司在预算上出现了一个较大的缺口。XX公司3年前以网络集成为主营业务,业务比较单一,在这3年中,由于公司的经营战略已经向电子政务及企业信息化转移,业务多元化的发展,致使公司原来使用的简单预算制度已经不再适应现在的业务结构。

此时此刻,摆在XX公司的重要任务就是如何使公司的运营“有效”,那么这就得利用各种有效的方法与技术,加于规划、控制、以达到组织既定的目标。而全面预算管理是利用预算对企业整体以及内部各部门的各种财务和非财务资源进行控制、反映、考评的系统管理工程,也是国外大中型企业企业普遍采用的现代管理模式。可见,全面预算管理是组织营运中的一种有效的管理工具与技术。

作者是XX公司的一名财务人员,经历了公司从业务转型到组织架构调整的种种历程,对公司的管理、经营及财务情况有较深入的了解。为此作者针对本企业对预算管理的执行现状从企业预算管理存在的问题出发,依托企业业务特点及实现企业全面预算管理的可行性,对全面预算管理提出解决的意见及设计一套具企业个性的全面预算管理体系。

通过XX公司全面预算管理体系的设计与实施,使全体员工增强节约、盈利观念,市场、竞争观念,时间、效率观念,带动企业进一步加强和完善基础管理工作,细化内部核算,从管理、科技进步上找出路,向管理要效益,以管理求发展,提高企业的综合管理水平,增强企业的市场竞争和抗风险能力。

1.2 文献综述

《破解企业全面预算管理中的九大难题》的灵魂是实战性及实用性,是其作者几年来参与企业全面预算管理设计实践感悟的总结,书中通过灵活多样的形式,全面破解企业预算管理中可能遇到的各类问题,对读者的工作实践有着很大的帮助。作者将几年来参于企业全面预算管理设计中的一些感悟通过场景在现,典型案例的形式展现在读者面前,运用专家点评辅导和实战演练的形式,并提供一些实用工人,试图破解企业全面预算管理中的9大难题,使本论文作者在全面预算管理工作方面获得不少的启发。

本书的26页提到“拿来主义自然行不通”的观点,并系统地论述了不同生命周期的个业预算管理模式先择方式;不同管理模式预算管理特点;不同行业预算管理特点;如何选择适合的预算方法;使本论文作者在设计XX公司全面预算体系的过程中,能注意结合公司的发展时期,行业的背景等方面以体现XX公司全面预算管理的个性化。

除此之外,《破解企业全面预算管理中的九大难题》的实践性和原创性,从书中的所有原始素材,均来自现实的管理咨询实践;书中归纳的典型管理难题,是很多企业在管理实践中经常遇到的;书中介绍的分析方法和解决方案,是在为企业提供咨询服务过程中实际应用过的,这些特点都使论文作者在介绍XX公司预算管理的现状及存在的问题时,看得更多,分析得更透澈。

书中的实用性和可读性,不追求内容上的“洋洋洒洒”的完整 和逻辑上“严丝合缝”的严密,而是从企业经常遇到的管理问题出发,围绕“破解”问题展开。对于读者关心的问题,只要“按图索骥”即可,不必通读全书。在内容的表现方式上,采用形像化的案例,图表等形式,以期增加可读性。以上的这些特点都为论文作者提供了相当大的指导性思想。

《盈利从预算开始-企业全面预算管理》一书着重介绍的是全面预算管理在企业组织中的运作模式,采用了理论与实际操作相强求合的方式进行阐述,而更多地介绍了实践中的应用。本书的第七章全面预算管理在中小企业的应用文中提到“企业选用哪些内容就可能称之为全面预算管理?这是很多人关心的问题。有些人曾经问我:”大亚湾核电站是很大的企业,投资了几十亿美元,当然要用这样一套比较复杂的系统来管理了,但是中国,这样大规模的企业毕竟是少数,一般的中小企业能不能适用这套管理体系呢?我的回答是“完全可以!””这一句肯定的回答,使我在整个论文过程中注入了信心的原素。

《企业弹性预算方法探讨》对弹性预算的定义、优点、适用范围、编制弹性预算的基本程序,编制弹性预算的方法,弹性利润预算的编制一篇关于企业弹性方法的文献,文中关于预算的适用范围中提到“由于未来业务量的变动会影响到成本(费用)、利润等各个方面,因此,弹性预算从理论上讲适用于编制全面预算中所有与业务量有关的各种预算,但从实用角度看,主要用于编制弹性成本(费用)预算和弹性利润预算等。在实务中,由于收入、利润可按照概率的方法进行风险分析预算,直接材料、直接人工可按标准成本制度进行标准预算,只有制造费用、推销及行政管理费用等间接费用应用弹性预算频率较高,以致于有人将弹性预算误认为只是编制费用预算的一种方法。”在本论文设计的全面预算管理体系中的销售费用预算等一系列与生产相关的费用就是运用了这一观点,实行弹性预算的。

《企业预算管理》企业预算管理是在企业战略目标的指引下,通过预算编制、执行、控制、考评与激励等一系列活动,全面提高企业管理水平和经营效率,实现企业价值最大化的一种管理方法。本书以预算管理的循环过程作为主线,系统介绍预算管理的理论与实务,从预算管理目标入手,探讨预算管理模式、预算编制、预算执行、预算差异分析,以及预算控制和考评激励等问题,最后两章系统介绍国内外的经典预算案例。本书图文并茂、深入浅出、理论实务并重。通过理论的介绍来阐明预算管理的理论和方法,探索预算管理的发展方向,帮助读者提高理论水平,更新理念,开阔视野;通过经典案例的分析阐明预算管理的实施步骤和方法,探索预算管理中的成功经验和失败教训,帮助读者提高分析问题和解决问题的能力,提高企业预算管理水平。

1.3 研究方法和论文结构

全文的主要运用理论联系实际的方法,首先提出XX公司预算管理的现状问题,再根据一定的理论基础,设计一套符合XX公司预算管理的体系。在整个体系成本预算中,是以作业成本法(Activity Based Costing,ABC)为主,弹性预算方法为辅。作业成本法即是以公司的作业活动为基础,按业务活动单元编制收入、成本、费用预算,这种方法的益处是与经营计划紧密结合,能够反应并量化公司的生产运营;其弊端即是预算编制过程中的工作量较大,以作业法为基础设定各预算项目,计算量大,需要借助相应的技术手段。

解决公司现有计划体系不能应对市场变化,在实际经营中缺乏指导意义的问题,这里引入弹性预算的方法以使预算管理体系更加实用。所谓弹性预算是指对应于不同作业量水平,编制相应的收入、成本、费用项目的预算,弹性预算的优点在于为实际结果提供了一个动态的基础,可以找到与实际生产运营水平相匹配的预算值,以此作为差异分析的基础及考核的依据。基于项目计划或其它成本动因的弹性预算有利于事中事前控制及事后差异分析。

目 录

摘 要 I

Abstract II

第一章 绪 论 1

1.1 选题的由来和意义 1

1.2 文献综述 2

1.3 研究方法和论文结构 3

第二章 XX公司预算管理的现状 5

2.1 预算编制的情况 5

2.2 预算管理的内容 5

2.3 预算编制的方法 6

2.4 预算的参与执行 7

2.5 本章小结 7

第三章 XX公司预算管理中存在的问题 8

3.1 预算与战略脱钩,角色分工不清 8

3.2 预算范围限于局部 9

3.3 预算执行两张皮 9

3.4 预算管理流程不完善 10

3.5 本章小结 11

第四章 XX公司全面预算管理方案设计与实施 12

4.1 全面预算管理体系总体设计框架 12

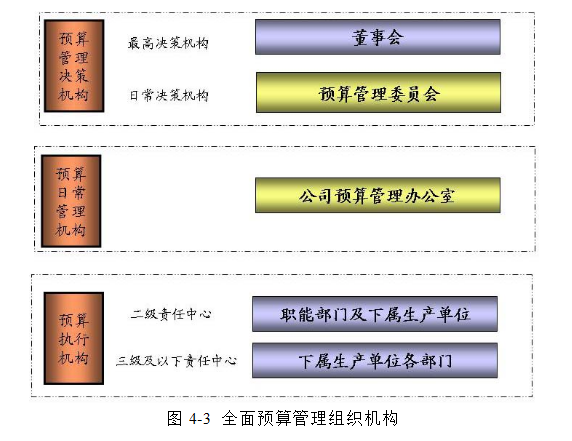

4.2 全面预算管理的组织体系 13

4.3 全面预算的编制程序 15

4.4 全面预算管理的报表体系 17

4.5 全面预算的执行与控制 23

4.6 本章小结 27

结 论 28

参考文献 30

致 谢 31

附录:外文翻译资料 32

文献:

[1] 牛峰.全面预算管理的三个基本问题. 管理学家.2006年

[2] 蔡生龙.企业弹性预算方法探讨.中华财会.2006年

[3] 吕承恩.预算的艺术.中国. 中国人民大学.1987年

[4] 韦德洪.企业全面预算管理现状分析与思考. 中国财经报.2006年

[5] 杨国祯.走出预算管理的误区. 中国财经报.2005年

[6] 王祖兰.对企业推行全面预算管理的思考. 中国三峡总公司.2004年

[7] 黄小雅.以全面预算管理带动企业管理水平的提升. 管理学家.2006年

[8] 甘永生.全面预算发展趋势--战略导向全面预算.管理论文选.2006年

[9] 宁福顺.推行全面预算管理之我见.会计文集.2005年

[10] 施能自.构建企业预算管理体系.经理人.2009