会计信息失真的原因分析及对策研究——以江苏中鑫项目管理有限公司为例

摘要:随着社会经济的快速发展,会计信息失真问题也越来越严重,甚至直接影响着我国整个金融市场的长期稳定发展。一旦出现会计信息失真的情况,所带来的经济后果是不堪设想的。也正因为如此,会计信息失真这一问题也必须引起重视,对其进行深入的研讨并提出合理的对策具有重大的意义。本文结合江苏中鑫项目管理有限公司实际情况,分析该公司会计失真的原因,并有针对性给出了防范会计信息失真的措施。旨在为我国类似企业改善会计信息质量提供参考依据。

关键词:会计信息失真;职业道德;内部控制;制度保障

Analysis and countermeasures of accounting information distortion- Take Jiangsu Zhong Xin project management co., LTD as an example.

Abstract: With the rapid development of social economy, the problem of accounting information distortion is becoming more and more serious, and even directly affects the long-term stable development of China's entire financial market. Once the accounting information distortion occurs, the economic consequences are unimaginable. Also because of this, the accounting information distortion this issue must also attaches great importance to get everyone's attention, carries on the deep discussion and put forward reasonable countermeasures is very realistic significance. Based on the actual situation of Jiangsu Zhong xin project management co., LTD., this paper analyzes the reasons of accounting distortion of the company, and gives some measures to prevent the distortion of accounting information. The aim is to provide reference for similar enterprises in China to improve accounting information quality.

Keywords:Distortion?of?accounting?information;Professional?ethics;Internal?control;Institutional?guarantee.

一、研究的意义

会计信息的真实性和可靠性是保证信息使用者做出正确的决策的一个重要先决条件,是在国家宏观经济调控和政策的基础上,为投资者提供详细信息,提供投资者确定投资决策的基础,并向债务人追偿债务提供必要的信息支持。经济发展的速度与我国的法律不适应,因此在发展过程中,会计基础工作薄弱点被表现出来,由于监督体系并不完善,致使会计信息失真这一现象越来越严重,随着社会经济活动的开展,会计信息失真这一问题已成为阻碍中国的经济建设,破坏我国经济秩序,损害人民的利益一个重大阻碍。

二、分析我国会计信息失真的现象

实际上,我国上市公司会计信息质量问题严重影响了社会经济的有效运行。

中国证券监督管理委员会监督管理在我国上市公司的主管机构,负责证券市场的报告或抽查的上市公司会计信息质量的调查,自1996年以来,根据一些严重的上市公司虚假会计信息做出处罚决定的行为,这些各种各样的会计信息欺诈令人感到震惊。

根据以上调查,不难看出,就当时而言,上市公司的会计信息质量低下在中国是很普遍的,可靠性和公允性这两个基本质量特征在中国的会计信息披露中较少,与此同时,越来越多的成本核算,参与发展的主体,如管理,董事会和社会中介部门都联合一起欺诈,这是极其严重的社会危害。欺诈、扭曲等信用危机已成为资本市场的危害,这在会计行业是最常见的,人们质疑会计信息披露的质量,市场信用关系进入低谷。

针对全球会计信息失真这一重大问题,我国上市公司相关监管部门已采取相应措施。自21世纪以来,我国在2002年发行的《上市公司治理标准》实施框架文件,与此同时,财政部会计准则和会计制度根据经济发展情况,香港证监会的上市公司也从多个方面更严格的限制和监督,从公司治理的角度在内部和外部两个约束条件治理下的上市公司,上市公司会计信息的真实性提供制度保障。近年来,我国会计信息失真现象正慢慢好转,但由于公司在治理上各种规章制度不够完善,缺乏相应的公司治理章程,因此在一定程度上还存在着上市公司会计信息失真的现象,并持续影响着投资者的利益。

以云南绿大地生物科技有限公司为例,它成立于1996年,2001年6月作为股份有限公司成立并向公众发行股票,2007年12月21日在深圳证券交易所上市,成为国内绿化苗木行业首家上市公司,云南省第一个上市的民营企业。2011年3月17日,绿大地公司宣布,该公司董事长因涉嫌欺诈被公安机关逮捕。4天之后,中国证监会在其网站上表示,绿大地的证券及期货事务监察委员会称,披露违规行为引发了一系列调查,发现公司涉嫌夸大资产、夸大收入、夸大利润等违规行为。中国证券监督管理委员会(证监会)网站在3月21日表示,在列出绿大地欺诈的过程中引发严重的金融欺诈行为。

绿大地公司董事,监事及高级管理人员的频繁变更,为公司的发展带来了各种不稳定的信号;也使公司的资金链出现了很多问题。从绿大地生物科技股份有限公司在2010年第一季报中就可以看出虚增收入问题,仅合并现金流量这项目中就存在着很多项差错,其中大多数为几千万元,但出现几亿元的差错也不在少数。除此之外,绿大地公司在这期间的筹资活动中现金流出差异为六亿元,筹资活动产生的现金流量净额差异为四亿元,现金及现金等价物净增加额差异为差不多十亿元,这三项在被查实后修正值达到几千万元。从这几项的差异中也可以看出2010年第一季度的财务报表出现很多严重问题。

2011年3月至4月的绿大地资金流出频繁,资金流入减少,但当该公司第一季度的报告没有提到资金外流,而是夸大了资产的增加,导致了很多严重问题。2010年第一季度,固定资产超过数万元。绿大地的解释是:固定资产的差异是由于“工作失误”造成的,这是令人费解的,值得怀疑。

2010年3月第一季度,该公司的利润膨胀,引发了一场令人印象深刻的季度报告。仅在2010年第一季度营业收入和年收入差仅为2000万人民币右的情况下,这一项足以显示2010年第一季度在损益表中存在的主要财务问题。根据绿大地公司的说法,该公司在2010年并不是在第一季度才有类似的问题。在过去的三年中,该公司的年报也遵循了类似的模式。从2006年到2010年,绿大地的融资是一个巨大的变化,存在诸多问题。

综上所述,我们可以看出,会计信息失真对一个公司的巨大危害。虽然绿大地公司在一定时间里得到了许多利益与发展,但这绝不是长远之计。错误的信息使投资者们损失巨大,使他们对绿大地公司的信誉发出质疑,致使其他投资者对绿大地公司开始不信任。只有真实的会计信息才能使企业的发展的到长远保障。此外,发现问题却没有及时解决,听之任之,这也是导致绿大地公司信息失真的一个重要点。

三、分析国外会计信息失真的现象

在国外,关于会计信息失真问题的研究始于 19 世纪末并由 20 世纪 30 年 代迅速发展,在国外文献中的提法多为财务报告舞弊和盈余管理。Elliott 和 Jacobson 将财务报告舞弊定义为管理层通过更改财务报告,将粉饰过的财务报表拿出来欺骗投资者或贷款人,并损害投资者和贷款人的利益的一种行为。Bologna 和 Lindqist与 Elliott 和 Jacobson的观点是相似的,他们也认为财务报告舞弊行为故意错误的报告公司财务信息,从而给投资者和信贷者造成该企业运行良好的影响,用虚假的财务报告代替真实数据来故意欺骗投资者和信贷提供者。由此可见,财务报告舞弊是企业为了达到自身的某种目的而故意给出的虚假的财务报表,并利用虚假的财务报表欺骗或误导报表使用者和阅览者的一种欺诈行为。 Mullen 和 Rama强调了内部控制的重要性,他们认为管理者披露内部控制报告的信息有助于公司内部控制的强化,从而减少会计信息虚假发生的概率。美国证券交易委员会(SEC)前主席 阿瑟.利维特认为,完善的会计准则有利于金融机构做出理性决策,从而制定正确的方案。只有完善的会计准则才能使会计信息具有可靠性。

目 录

一、研究的意义 1

二、分析我国会计信息失真的现象 1

三、分析国外会计信息失真的现象 2

四、我国会计信息失真问题的成因分析 3

(一)企业管理体制不全,内部控制制度失调 3

(二)会计制度本身有局限性 3

(三)社会监督不健全 4

(四)我国法律制度和经济制度不够完善 4

(五)企业的效绩考核和利益驱动 4

(六)会计人员的综合素质不高 4

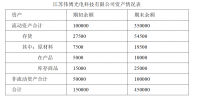

五、会计信息失真对江苏中鑫项目管理有限公司的影响 4

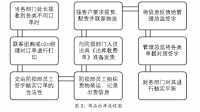

六、治理我国会计信息失真的有关措施 5

(一)加强内部控制 6

(二)建立健全会计制度 6

(三)完善社会监督 6

(四)完善法制建设 7

(五)提高会计人员素质 7

七、江苏中鑫项目管理有限公司会计信息失真的对策 8

八、结论 8

参考文献 9

参考文献

[1]Jim?Elliott.?Marine?Salvage?Operations:Protecting?the?Environment[A].?国家外国专家局国外人才信息研究中心(Information Research Center of International Talent, China State Administration of Foreign Experts Affairs)、中国渔业协会(China Fisheries Association)、中国海藻协会(China Algae Industry Association)、中国休闲垂钓协会(China?Recreational?Angling?Association)、中国船东协会(China shipownes ’Association )、中国船舶工业行业协会(China Association of the National Shipbuilding Industry)[J].资源、经济、增长——2013

[2]Zabihollah Rezaee . Causes, Consequences, and Deterrence of Financial Statement Fraud .www. elsevie Lcom/locate/cpa[J],2003

[3]廖永强. 基于公司治理特征的上市公司会计信息失真识别研究[D]. 湖南大学 2009

[4]杜庆宣.上市公司会计信息失真识别研究[D].湖南大学2009

[5]田海洋.中小企业会计信息失真问题研究[D].云南大学2010?

[6]陈德怀.我国公司会计信息失真研究[D].云南大学2012

[7]胡月文. 我国会计人员综合素质现状及应对策略探讨[D].长江师范学院2014年

[8]陆亚娜.我国社会监督存在的问题及其原因分析[J].南京师范大学2007(02)

[9]杨萍.对会计信息失真问题的研究[J]. 企业经济,2004(03)?

[10]]张砚.从企业的双重属性看会计信息失真[J]. 现代管理科学, 2004(05)

[11]陈子彤,鲁德银.会计信息失真危害的分析[J].财会通讯,2004

[12]刘文华.试论会计信息失真及其治理[J].科技情报开发与经济,2005(13)

[13]张维迎著.企业理论与中国企业改革[M].北京大学出版社.1999

[14]李广谱. 论会计信息质量与内部控制的关系[D].河南工程学院.2015.6

[15]吴翔峰《中小企业管理与科技(下旬刊) [J].2011.1

[16]宋美娜《浅析会计制度内部的经济建设》[J].现代经济信息,2009.10