基于时间驱动作业成本法的企业成本管理方法研究——以南通长川服饰有限责任公司为例

摘要:此次经过对南通长川服饰有限责任公司对资本管理方法的研讨和剖析,提醒了中小型制造企业的广泛成果。指出传统的成本管理方法,计算结果不精确所造成的成本颇高降低利润。本期产品先后采用传统品种法和时间驱动作业成本法,经过比照得出差别,间接表明了时间驱动作业成本法的计算愈加精确,可以做到合理下料。做好成本管理,学习相关理论知识,结合实际经验。只有这样,才能在保证质量的前提下,打败众多竞争者赢得市场。

关键词:成本管理方法;成本管理

The cost management method based on time-driven activity-based costing is studied with Nantong Changchun clothing co., LTD as an example.

Abstract: Through the research and analysis of the cost management method of Nantong Changchun garment co., LTD. This paper reveals the common problems of small and medium-sized manufacturing enterprises. It is pointed out that the traditional cost management method; the calculation result is not accurate caused by the high cost of profit. The traditional batch method and time-driven activity-based costing method were adopted successively for the products in this period, and the differences were obtained through comparison, which directly showed that the calculation of time-driven activity-based costing method was more accurate and could achieve reasonable blanking. Only by doing a good job in cost management, learning relevant theoretical knowledge and combining practical experience, can we defeat numerous competitors and win the market under the premise of ensuring quality.

Key words: cost management method: cost management.

一、引言

跟着我国社会主义市场经济制度的建设和健全、经济全球化的即速起色,现在的很多企业都趋于饱和,市场经济非常激烈。为了在这种激烈的竞争环境下生存和发展,企业必须要增加成本的料理。在企业发展的全过程中,成本管理方法是提高经济效益的关键。采用科学的成本管理方法来管制成本,降低消费成本和期间费用,从而以比竞争对手更低的成本实现生产运营,提高企业的利润。这样才能够在竞争中稳操胜券,提升企业的管理手段和经济成果,才能实现企业长远稳健的发展。

一些中小企业一般运用传统的成本管理方法核算成本,由于计算的不准确慢慢的被时代所替代,现在的企业已经开始运用全新的成本管理方法。

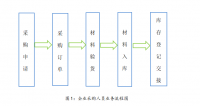

本文以南通长川服饰有限责任公司为研究对象,通过了解公司产品的生产过程和成本管理方法的计算,以实际取得的数据来分析对公司在成本管理方法的研究。然后根据公司存在的实际问题来提出可行的成本管理方法,由此到达降低成本、提高经济效益。

二、成本管理方法综述

(一)传统成本管理法

我们已知的一点成本核算方法有:品种方法、批量方法、分步方法、并行结转步骤法、定额法,传统成本法指根据不同的资本计算对象在消费过程中所产生的成本。

1.品种法:以产品的品种视为资本计算对象,并归集和分配生产成本。该品种方法适用大批大量单步骤消费企业。成本计算期与会计报告期统一,并与消费周期竞争。

2.分批法:以产品的批别视为资本计算对象,并归集和调配生产成本。批量方法适合单件小批生产企业。成本的计算周期与产品的生产周期统一。

3.分步法:以产品的生产步骤视为成本计算对象,并收集和分配生产成本。 分步方法适用大批大量的多步生产企业,成本核算期与会计报告期统一,与生产周期对抗。

这些传统成本管理方法一般分为三部分即生产成本,工人工资和制造成本;再根据直接成本计入,间接费用依照直接人工小时或机器工时比例分配。传统成本措施的局限性在于它是以数量为准,而企业以不一样的数量、不一致规格和复杂难易程度生产多样化的产成品,因而这样的调配比率会招致不精确的产品成本。

但现如今,大多数的中小企业使用的任然是传统的成本管理方法。为了降低企业的生产成本,他们进一步提高了成本治理的程度,增强了企业的竞争实力,因而他们只使用更简单的传统成本。为了这一难克服这一难题本文以此为研讨。

(二)其他成本管理方法

除了传统的成本管理方法,还有其余的成本核算方法。例如:时间驱动作业成本法、分类法、联产品、副产品和等级品成本的核算

1.时间驱动活动成本法含义

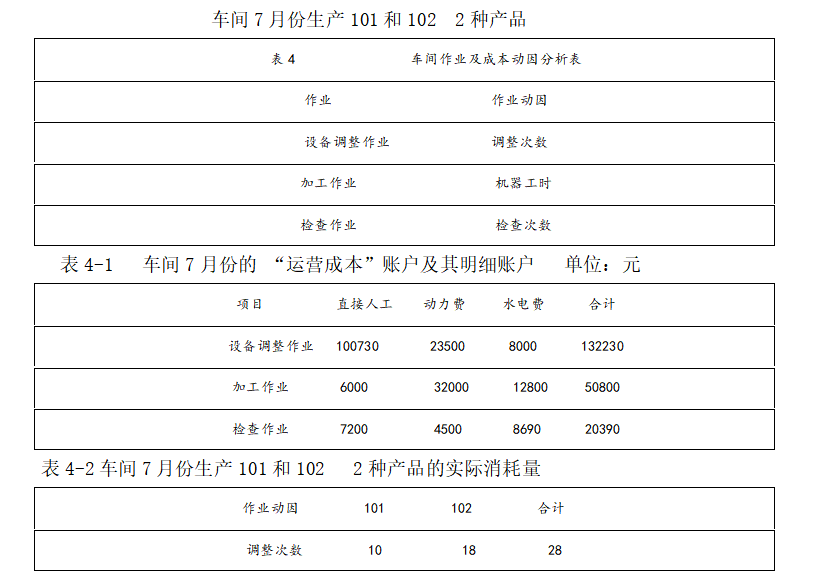

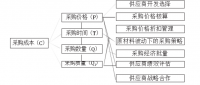

时间驱动的活动成本计算方法基于驱动理论,最重要的开销是使用不同的利率进行成本分配的一种计算方法,通过分析成本发生的动因,对组成产品成本的百般首要的间接费用采用各异的间接费用率进行成本费用分配的成本计算方法。它完全跳过了了分摊资源的这个阶段,因而就无需把一个部门的成本分摊到其进行的各种活动上,也不需要像传统的成本法那样考察员工的时间调配。因此,时间驱动的活动成本计算方法是产品的成本归集过程的中心, 对成本数据的准确性要求更高。基于时间驱动活动成本法一般分为三个步骤:作业识别与定义、分配资源到作业和分配作业到产品。新技术的使用让企业的成本管理更好的把控,以“一段时期”作为调配资源的根据。通过以下计算公式:1.单位时间容量成本=总费用/管理层的估计产能 2.运营单位时间数量=管理层的实践和估算3.成本动因=单位时间容量成本*单位工作时间4.作业操作动因量=实际工作量,可以计算出成本结果。这种全新成本管理方法,基于时间驱动的活动成本核算法,可以有效地利用资源,并可以衡量公司的实际生产能力,然后使用成本动因程序将成本分配给作业,最后分配给产品,从而避免了虚报生产产能的状况产生。提供了更为准确的成本信息。

时间驱动的基于活动成本计算方法已经跳过了分配资源的阶段,并且可以清楚地计算出资源的实际能力。根据这个方法,可以计算出单个产品和客户盈利能力公司可以通过这个计算等式将没有盈利的产品放弃,能够把短期有效的利润改良成指标量化。该方法采用了时间模式的方法,来灵敏调整企业各种产品因差异的特点所招致的处理时间的差别。该方法与传统的成本管理方法不光提高了计算的精确性,简化了数据预估阶段,它能够更好的满足繁杂的制造企业的业务需求,提高了成本分配的准确性。

2.分类法含义

分类是以每一类产品看成成本计算对象,归集生产费用。当分类法与品种法或分步法结合应用时,产品成本计算期与生产周期不一致,与会计核算的报告期相仿;当分类法与分批法相结合应用时,产品计算期与产品生产周期一致,与会计核算的报告期不一致。而分类法适应于联产品生产,同样原材料、同样工艺过程,而生产出不同规格的产品的生产,在生产首要产品过程中附加生产一点儿非主要产品的企业,也适用于除主要产品以外一些零星产品生产。

3. 联产品、副产品成本的核算

联产品是指企业在生产过程中利用同一种原材料,经过同一个生产过程,同时生产出几种产品。联产品从原材料投入到构成完工产品要通过三个过程:分离前、分离点、分离后,分离前是联结成本的归集进程,分离点是联合成本的调配过程。

副产品是指公司生产的一些二次产品,使用相同种类的原料,通过统一生产工艺加工,在生产出主要产品的同时附带生产出来的一些次要产品。副产品成本没有定价,这意味着副产品分离前不承担成本,副产品的成本由主要产品负担。

目 录

一、引言 1

二、成本管理方法综述……...…………………..…………………………..……………..….2

(一)传统成本管理法……...…………………………………………………………….2

(二)其他成本管理方法……......………………………………………………………..3

三、中小企业成本管理存在问题及原因分析……...…………………………………………4

(一)传统成本管理方法计算的不准确……...………………………………………….4.

1.产生废料……...………………………………………………………………….4

(二)传统成本管理方法不适合市场经济……...……………………………………5

(三)制造费用分配不合理……...…………………………………………………….6

四、时间驱动作业成本法对南通长川服饰有限公司成本的影响……...……………………6

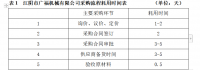

(一)长川服饰有限责任公司简介……...………………………………………………6

(二)时间驱动作业成本法对长川服饰公司成本的影响……...………………………7

1.时间驱动作业成本法对长川服饰有责任公司采购渠道的影响……...……….7

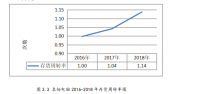

2.时间驱动作业成本法对长川服饰有限责任公司资源能力的影响……...…….8

五、降低长川服饰有限责任公司成本管理的对策……...…………………………………..10

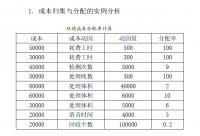

(一)时间驱动作业成本法与品种法的对比……...…………………………………10

(二)引入ERP系统的管理……...……………………………………………………12

六、优化公司成本管理的建议……...………………………………………………………13

七、结束语……...……………………………………………………………………………13

参考文献

参考文献

[1]周园.我国制造企业成本核算和管理现状调查[J].经济纵横,2013,11.

[2]李斌.时间驱动作业成本法在中小企业的应用[J].经贸实践,2017,(03):253.

[3]冯爽.我国中小企业成本管理问题研究[J].商场现代化,2015,42(909).

[4]谭志坚.企业成本管理存在问题及对策分析[J].西部经济管理论坛,2014,7.

[5]董志明.时间驱动作业成本法在服装行业的应用研究 [J].商业经济,2017,(0,1):263.