供给侧改革下中小企业成本管理路径分析---以东莞市名扬电脑有限公司为例

摘要; 在我国的市场经济发展中,中小企业作为竞争的主体,在市场竞争中由于成本管理水平低下,经济效益状况不佳而处于竞争的劣势地位。如何改善中小企业成本管理水平,提升成本管理效率,优化经济效益空间,对中小企业在竞争中胜出至关重要。 本文以名扬电脑为例,探讨了中小企业成本管理存在的问题及原因,结合名扬电脑的实际情况和问题原因,提出解决问题的对策,有利于促成名扬电脑增强成本管理,获得更大的利润空间,在激烈市场竞争下取得优势。

关键词:成本管理;供给侧;中小企业;名扬电脑

Analysis of Cost Management Path for SMEs under Supply-side Reform

Take Dongguan Mingyang Computer Co., Ltd. as an example

Abstract: Cost management is the main way for small and micro enterprises to improve their economic efficiency, and it is also the key factor for enterprises to win in the fierce competition. However, due to the relatively small scale of operation and personnel of domestic small and micro enterprises, there are different degrees of vague understanding in the concept of cost management. It is believed that as long as cost input will produce economic benefits, ignoring the attention to the efficiency of investment, the more multilateral investment, the lower the efficiency of international output, or even the negative benefits of investment, and the worse the market competitiveness, ultimately in a severe external environment. Under the impact of the environment, it falls into a vicious circle of survival crisis. For small and micro enterprises, strengthening cost management is very important for their survival and development. Taking famous computer as an example, this paper probes into the problems and reasons of cost management in small and micro enterprises. Combining with the actual situation and reasons of famous computer, the paper puts forward some countermeasures to solve the problems, which is conducive to promoting famous computer to strengthen cost management, gain more profit space and gain advantages in the fierce market competition.

Key words: cost management; supply side; small and micro enterprises; famous computers

一、绪论

2015年我国提出了供给侧结构性改革,为中小企业的成本管理提供了有效思路。供给侧改革,强调从供给端出发,增加有效供给,减少无效供给,实现供给结构的优化。对于中小企业的成本管理而言,也应当是以成本结构的优化为目标,在成本资源有限的条件下,将成本优先配置到高效产出的地方,减少低效和无效成本支出,最终实现成本管理路径的优化。

本文在供给侧改革的影响下对名扬电脑成本管理的现状进行全面研究分析,以发现、归纳和总结其在成本管理中存在的问题,继而从问题出发提出相应的对策和建议,以期这些措施能够帮助名扬电脑完善成本控制制度,高效控制成本,改善名扬电脑经济效益,促进市场竞争力提高。

二、中小企业成本管理概述

(一)中小企业的定义

企业的划分是指依据企业规模、营业额等对企业群体进行划分,包括大型企业、中型企业和中小企业等。

中小企业是指在资产规模、营业额、员工数量等相对较小的企业。中小企业在组成方式、资金额度、人员需求等方面具有较强的灵活性,通常资金来源是一人或数人,公司资产规模相对较小,年度营业额较小,家族化经营特点明显,公司治理环境和成本核算体系相对不成熟,不少中小企业缺乏完备的现代公司结构和内部控制体系。

中小企业是市场经济不可或缺的主体部分。其在活跃市场经济、解决居民就业、增加国家税收、优化经济结构等发挥着无可比拟的重要作用。据统计,中小企业贡献了我国一半以上的税收,60%以上的国民生产总值,70%以上的科技创新,提供了80%以上的就业岗位,其对国民经济的重要性可见一斑。

(二)成本管理概述

1.成本管理的概念

成本管理是指以成本的降低和成本结构的优化为目标的,通过一系列技术、程序和方法等措施,管理成本的过程。成本管理首先要有一定的目标,通常可能造成生产损失和有较大改善空间的成本因素,都在成本目标的制定中予以考虑。其次,以技术、制度等方式,在生产中落实目标。最后,依据落实的情况动态调增目标和成本计划,最终实现降低成本和优化结构的目标。

2.成本管理的分类

依照成本管理范围的差异,有狭义和广义区分。其中,狭义的成本管理仅指事中控制,即对成本发生事件进行控制。广义的成本控制则是全过程的成本管理,不仅包括了事中的生产成本管理,还包括了生产之前的事前预防成本管理和生产 结束后的事后成本管理。

成本管理可以根据不同的控制方法分为技能控制和管理控制。技能控制和管理控制的主要不同点在于控制所依赖的基础。技能控制是指利用现代技术方法对成本进行控制,如利用计算机的精准优势实现成本控制。而管理控制则更侧重于通过管理流程的优化来实现成本控制的目标,包括积累管理经验、利用管理知识溢出效应等方式,完善成本的制度控制,以降低成本,优化成本结构。

3.成本管理的方法

成本管理方法是指企业为了达成成本控制目标而采用的技术、手段、程序和措施的总称。成本管理方法具有多样性,不同阶段或不同问题以不同方法采用。甚至同一阶段因为成本控制对象的不同或成本管理目标的不同,成本管理方法也有各自对应的特征。比如,在事前成本预防管理中,就有多种方式可以应用,包括有价值分析法以优化产品设计问题,有线性规划法以解决产品结构问题,有最佳批量法以确定采购最佳成本,有盈亏分析法以解决产销不均衡问题等。不同的企业有着不同的控制差异需求,因此,在成本管理方法的选取上,应当充分结合企业自身的现实状况,合理选择。实践中较为常用的成本控制方法主要有绝对成本管理、相对成本管理、实时管理、差异成本法、标准成本法、线性规划法、经济批量采购法等。

(三)中小企业成本管理特点

1.管理意识薄弱

中小企业由于管理团队往往不具备专业的成本管理思想,因此通常对成本管理缺乏足够的重视。很多中小企业管理层只追求销售收入的增长和营业面积的扩大等外延式发展,不注重对成本的有效约束和控制。部分中小企业管理层甚至会有成本管理会限制公司资源的投入,最终影响到销售收入增长等错误认识,导致成本管理意愿不强,不够重视。

2.管理体系单一

中小企业通常没有建立统一的包括事前、事中、事后的全流程成本管理,成本管理具有被动性,往往以事后的单一成本管理为主,即在成本流程结束后对成本进行总结分析,但是仅限于此,很少会进一步反馈到成本的事前规划上。在事前成本规划中,具有偶然性,通常以管理层的经验决定成本分配等成本管理决策。

3.管理效果低下

中小企业成本管理效率低下。因为缺乏科学的成本管理效果评价体系,所以无法判断成本管理能够为企业带来效益的大小,成本管理通常“只见投入,不见产出”,最终导致成本管理的重视程度越来越低,投入资源越来越少,限制了中小企业成本管理的提升和效益的发挥。

(四)供给侧改革对成本管理影响

供给侧改革,就是从供给端入手,围绕提供高质量的供给资源,促进要素资源的优化配置,以使供给资源能够有效满足社会需求结构,从而缓和供给和需求的结构性矛盾,促进经济发展质量和发展水平的提高。供给侧改革提出了“去产能、去库存、去杠杆、降成本、补短板”的五大要求。

供给侧改革与企业的成本管理理念一脉相承,在成本管理中,并非所有的成本投入都是有效的成本投入,盲目依靠扩大成本投入的规模来实现收益的增长是不切实际的,甚至可能造成总体收益的恶化,只有从成本结构入手,将成本资源有限配置到能够给企业带来高效产出的部分,实现成本的精细化管理,才能真正增强企业的经济效益和盈利能力,才能“提质提效”,实现企业的健康发展。供给侧结构改革为企业成本管理提供了新的思路,给企业成本管理水平提升带来了新机遇。以下是供给侧改革对企业成本管理的具体影响:

1.为成本管理提供优化思路

供给侧改革强调从供给端入手,对供给内容进行优化,增加高效供给,减少低效供给,淘汰无效供给,从而实现整个供给结构的优化。对于中小企业的成本管理来说,与供给侧改革的思路有相通之处。中小企业在长期的成本管理中,被动性、随意性强,导致成本资源投放方式粗放,部分成本投入到低效、甚至无效产品或流程中,造成了成本资源的浪费,最终限制了中小企业竞争力的提高。因此,供给侧改革为中小企业成本管理的路径优化提供了借鉴意义,中小企业在成本管理中,也应当对成本性态和功能进行分析,促进成本分配的优化,优先配置高效区域,减少甚至杜绝无效成本的浪费,从而提升中小企业成本管理水平的提升。

2.促进成本管理实践水平提升

中小企业具有市场需求和供给的双重属性。在供给端,中小企业通过成本结构的优化增加了有效供给,有利于中小企业满足社会需求结构的变化,从而促进中小企业的经济效益改善和发展动力。在需求端,中小企作为需求主体,通过成本优化,理顺中小企业的成本资源投放路径,从而促使上游供给按照优化后的路径为中小企业增加有效供给。因此,在成本管理实践中,中小企业要从供给入手,以市场为导向,通过供给端和需求端的优化,实现成本资源的有效配置,带动中小企业经济效益的改善和竞争力的提高。

3.促进中小企业长远发展

供给侧改革注重对供给结构的长期性和系统性优化,中小企业的成本管理也应当是长期的、全过程的、可循环的。中小企业应当以长远利润的眼光进行成本管理,以长期化、全过程、可循环为成本管理方法,完善事前成本预防和事后成本反馈环境,使成本管理囊括事前、事中、事后各个阶段的各个角度,实现全方位、立体化、动态化的成本管理路径和方法,从而全面考察和剖析成本问题及原因,发掘优化成本的潜力,改善成本管理水平。通过建立健全成本管理制度,不仅有利于实现成本管理的优化,还可以促进管理水平的提升,提升中小企业企业内生增长动力,促进中小企业的健康发展。

目录

摘要、关键词 1

一、绪论 1

二、中小企业成本管理概述 2

(一)中小企业的定义 2

(二)成本管理概述 3

1.成本管理的概念 3

2.成本管理的分类 3

3.成本管理的方法 4

(三)中小企业成本管理特点 4

1.管理意识薄弱 4

2.管理体系单一 5

3.管理效果低下 5

(四)供给侧改革对成本管理影响 5

1.为成本管理提供优化思路 6

2.促进成本管理实践水平提升 6

3.促进中小企业长远发展 7

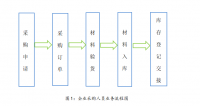

三、名扬电脑成本管理现状分析 7

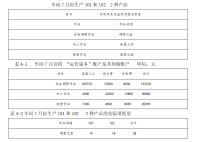

(一)名扬电脑基本介绍 7

(二)名扬电脑成本管理现状 8

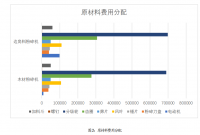

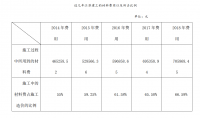

1.成本高居带来营业利润的下滑 8

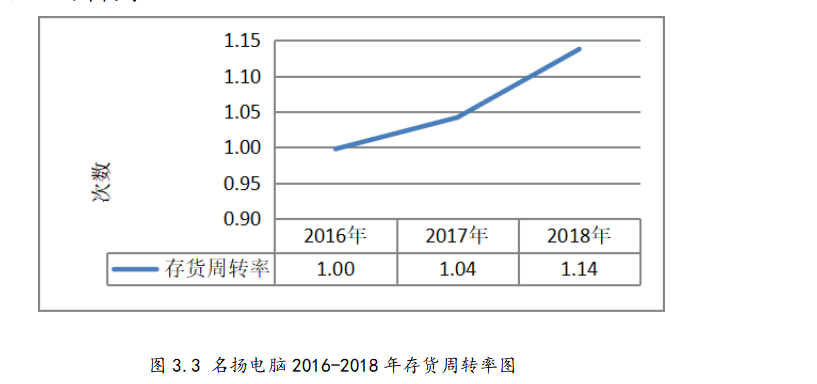

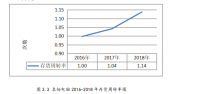

2.存货占用资金剧增,周转速度较低 10

3.存货计提跌价准备快速增长 11

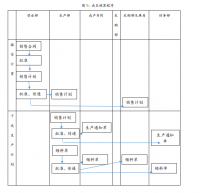

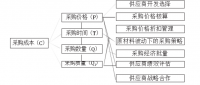

四、名扬电脑成本管理问题分析 12

(一)管理层成本管理观念落后 12

(二)成本管理内部控制不完善 13

(三)财务管理缺乏规范性 13

(四)成本资源供给效率低 14

五、改善名扬电脑成本管理的对策和建议 14

(一)管理层要树立科学的成本管理观念 14

(二)建立健全成本管理内部控制制度 15

(三)规范成本核算相关财务体系 16

(四)从供给端促进成本资源优化配置 16

六、总结 17

参考文献 18

参考文献

[1]梅芳,刘大进.供给侧视角的制造业企业成本管理分析——基于对福建省民营制造业企业的调查[J].集美大学学报(哲社版),2017,20(01):44-52.

[2]金晓萍.企业成本管理浅议[J].合作经济与科技,2019(05):132-133.

[3]李双红.强化企业成本管理 提升企业经济效益[J].纳税,2019,13(06):284.

[4]倪丽花.浅析成本管理在企业内控制度中的作用[J].中国商论,2018(36):149-150.

[5]许桂芳.旅行社全面成本管理研究[J].财经界(学术版),2018(24):22-24.

[6]陈林.从成本管理到价值再造——医院精准化成本管控探讨[J].商业会计,2018(24):29-33.

[7]乔钰.企业战略成本管理研究[J].会计师,2018(23):25-26.

[8]赫莉娜.浅谈质量成本与经济效益[J].纳税,2018,12(35):242.

[9]李树明.挖掘成本管理意识实现提质增效[J].时代经贸,2018(35):71-72.

[10]杨晨.成本管理问题反思及其优化控制策略探讨[J].企业改革与管理,2018(23):126+129.

[11]吕秀里.企业成本管理存在的常见问题及对策[J].财会学习,2018(34):79+81.

[12]赵啟润.浅析中小企业经济管理与成本核算[J].经贸实践,2018(23):144.

[13]张彤晖.成本控制在企业管理中的地位和作用[J].商场现代化,2017(24):91-92.

[14]李海莉.供给侧结构性改革背景下企业成本管理创新措施研究[J].时代金融,2018(35):421+424.

[15]孙晓龙.基于会计成本管理视阈下提高企业经济效益的分析与研究[J].财会学习,2017(14):115+117.

[16]杨景海,吴继焓.“降成本”目标下的企业成本管理创新研究——基于供给侧结构性改革视角[J].商业会计,2019(05):31-32.