生命周期下金盈飞塑料有限公司的所得税对研发投入的影响

摘要:由于市场与企业之间的的竞争越来越大,因此要求各企业能够提升各自的创新能力,加大研发力度。因为企业是国家创新的主要方面,为了在此竞争中能够脱颖而出,占据有利地位,研发是必不可少的。而国家也必定会对研发投入有税收上的优惠政策,因此这些优惠的政策也将成为推动企业投入研发的重要因素。但是在生命周期的各个阶段企业所得税对研发投入又有明显的不同,因此我们需要对这一关联做出相应的研究。

本文研究并论述了成熟期阶段企业所得税和研发投入的关系,以本人实习单位金盈飞塑料有限公司的相关数据作为研究样本,在生命周期下验证金盈飞塑料有限公司的所得税与研发投入之间的关系。

研究结果表明: 在各阶段,企业所得税与研发投入为显著相关;而在金盈飞塑料有限公司的成熟期,所得税与之后的研发投入为显著关联。

关键词: 企业所得税 研发投入 生命周期

The influence of the income tax under the life cycle of

JING YINGFI plastic limited company R & D Investment

Abstract:As the competition between the market and the enterprises is becoming more and more competitive, the enterprises are required to improve their independent innovation ability and increase their R & D investment. Because enterprises are the main body of national innovation, in order to occupy a place in this competition, research and development is essential. And the country is bound to have preferential tax policies on R & D investment, so these preferential policies will also become an important factor in the development of enterprises. But in all stages of the life cycle, enterprise income tax has a distinct difference in R & D investment, so we need to make a corresponding study on this relationship.

This paper studies and discusses the relationship between the different stages of the life cycle of the enterprise income tax and investment in research and development, in my practice related data unit Gold Plastic Co., surplus to fly as the research sample, to verify the relationship between the gold surplus to fly plastic limited company income tax and investment in research and development among the life cycle.

The results show that: in each stage, the enterprise income tax and investment in research and development is significantly related; and in the plastic limited company gold surplus to fly in mature stage, R & D investment as income tax and after significant association.

Key words: Corporate income tax R & D investment life cycle

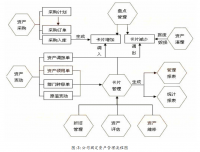

一、生命周期下企业所得税对研发投入影响的内容

近些年来,企业所得税与企业的研发投入对企业的发展有着异常重要的作用。因此,在企业所得税对研发投入的影响这一研究就具有很大的意义。但是每一个企业又有着他的特性,因此每一个企业都有着不一样的情况。都应该根据实际情况来分析。因此这次论文是在生命周期这一观点上,再来对本实习单位金盈飞塑料有限公司的所得税对研发投入影响这一问题进行研究,为金盈飞塑料有限公司今后的研发投入提供可靠依据与结论。让该公司在今后的发展中更加省力。

企业竞争的实质是以企业战略与执行之间的竞争,这就要求每一个企业必须提升自我创新能力,从研发投入的加大来提高竞争力。企业间的竞争也越来越从创新方面入手,公司为了在某领域能够脱颖而出占据一席之地,公司主要人员对研发投入十分关注。因为这是企业发展必须且重要的途径之一。因此国家出台的各种优惠政策也是对企业有着直接影响作用。处于生命周期不同阶段下的企业,在所得税对研发是否存在影响这一方面,我认为企业与政府都应该关注起来。让更多的企业能够做到转型。也是企业和政府共赢的局面。

因此,在阅读了文献和查找了大量资料之后,我认为此研究具有重要意义。便对此做出了一定的分析,提出了一些问题,并给出一些建议,希望可以对实习单位今后的发展有所帮助。

(一)生命周期理论

生命周期指某一事物从产生到消亡的自然过程,能够形象的解读为“从摇篮到坟墓”的整个阶段。它体现在世界上每一事物的的发展过程中。企业作为现代经济社会的重要组成部分,也存在企业从一开始的创立到成长的过程,那就是企业的生命周期。

生命周期理论把企业看作活的生命体,即拥有心智、躯干、精神的生物法人,需要经历从出生、成长、成熟、衰退到死亡的全部过程。众多国内外学者都针对这一理论做出较为深刻研究。其研究意义在于认识企业生命周期各阶段的特征和可能发生的问题,使企业能从内部管理找到相对有效对策,尽量减少甚至避免问题的发生和解决问题,就是为了让企业能够健康的发展,延长企业的寿命,用来达到企业的可持续发展的终极目的。自企业生命周期理论产生以来,不同学者对其阶段的划分方法也比较多。本文分为四个阶段,重点研究成熟期。

(二)企业所得税含义

企业所得税是对我国境内生产活动单位所得征收的一种税。纳税人分为以下6类:(1)国有企业;(2)集体企业;(3)私营企业;(4)联营企业;(5)股份制企业;(6)有生产经营所得和其他所得的其他组织。

企业所得税有很大的用处,在2018年1月1日开始实施的新的税法,有很突出的变化。它能够让内、外资企业相对公平的竞争。它也有利于提高企业的创新与投资能力。让我们国家的企业提高国际竞争力。在新的税法实施之前,企业比较难吸引外资,在新税法实施之后,这一方面得到了较好的改善。每一个企业都应该按照有关规定缴纳企业所得税。

(三)研发投入

研发就是研究与开发,英文名为Research & Development,是指研究机构、企业或个人发明性地运用新科技知识,或本质性改进技术、产品和服务,从而获得科学技术(不包括人文、社会科学)新知识,持续性地进行的有明确目标的活动。研发投入是指在研发的过程中通过各种方式来获得新技术与新产品来提高企业收益进而促进企业生存与发展的经济活动的效果。

我们国家一直因为有廉价的劳动力,所以在制造业上具有优势。但是这些没什么技术含量。如果要转型,从制造改为创造。那就要加大研发投入,鼓励创新。研发投入是现在多数企业都要关注的方面。只有这样才不会被这个市场淘汰。也有利于一些企业在竞争中脱颖而出。

目 录

一、生命周期下企业所得税对研发投入影响的内容 …………………(2)

(一)生命周期理论 ……………………………………………………(4)

(二)企业所得税的含义 ………………………………………………(4)

(三)研发投入 …………………………………………………………(4)

(四)生命周期下研发投入的趋势 ……………………………………(4)

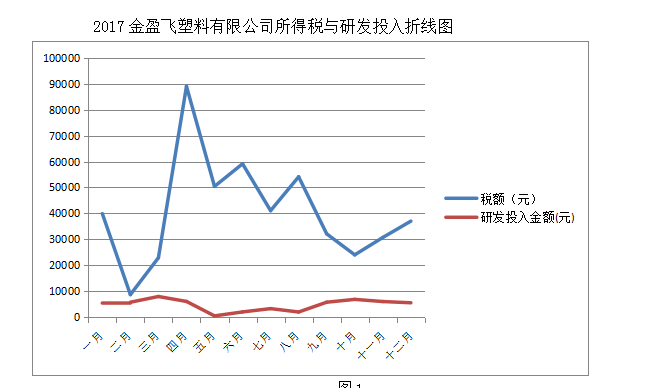

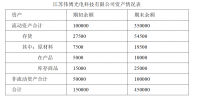

二、金盈飞塑料有限公司关于研发投入的现状分析 …………………(5)

(一)企业介绍 …………………………………………………………(5)

(二)企业现状 …………………………………………………………(5)

(三)同类型企业数据对比 ……………………………………………(6)

三、生命周期下企业所得税对研发投入影响的问题分析 ……………(8)

(一)产生的问题分析 …………………………………………………(8)

(二)产生的原因分析 …………………………………………………(9)

四、生命周期下企业所得税对研发投入影响的研究结论及建议……(11)

(一)研究结论…………………………………………………………(11)

(二)建议 ……………………………………………………………(11)

参考文献 ………………………………………………………………(12)

参考文献

[1]罗福凯,王京.企业所得税、资本结构与研发支出[J].科研管理,2016,37(4):44-52.

[2]徐晏.企业研发投入影响因素的研究文献综述[J].金融经济:理论版,2014(12):114-116. [3]宋志赛, 吴淑芳.创业板上市公司研发投入影响因素研究[J].商业经济,2016(6):134-136

[4]Czarnitzki D, Hanel P, Rosa J M. Evaluating the impact of R&D tax credits on innovation: A microeconometric study on Canadian firms [J].Research Policy,2011, 40(2):217-229.

[5] 邬爱其,贾生华,曲波. 企业持续成长决定因素理论综述[J]. 外国经济与管理. 2003(05):13-18.

[6] 张学平. 基于企业生命周期的财务战略研究[D]. 首都经济贸易大学. 2004.

[7] 刘薇. 处于不同成长阶段的民营企业融资模式研究[D]. 内蒙古大学. 2004.

[8] 袁莉娜. 上市公司成长性与治理结构关系的实证分析[D]. 吉林大学. 2006.

[9] 孟昭洁. 基于企业生命周期的成本战略研究[D]. 中国海洋大学. 2006.

[10] 黄江红. 我国高科技上市公司成长性的实证研究[D]. 江苏大学. 2006.

[11] 史虹. 管理咨询企业的成长要素研究[D]. 河海大学. 2007.

[12] 权慧. 创业者创业模式实证研究[D]. 扬州大学. 2007.

[13] 韦坚. 新旧企业所得税税法差异比较[J]. 法制与经济(下半月). 2007(09):95-96+98.

[14] 秦晓平. 基于生命周期的高科技企业融资问题研究[D]. 湖南大学. 2007.

[15] 邹国金. 企业所得税法律法规要点新旧对照[J]. 财会通讯(综合版). 2008(01):68-78.