无锡农村商业银行的负债业务研究

摘要:本文从无锡农村商业银行负债业务的含义进行阐述,以及从我国商业银行负债业务的含义和我国商业银行的现状,对无锡农村商业银行的介绍、负债业务存在的问题及负债业务的现状进行分析,并这个基础上对无锡农村商业银行提出优化措施。

关键词:无锡农村商业银行;现状:问题:优化措施

Study on liability business of wuxi rural commercial bank

Abstract:This paper expounds the meaning of wuxi rural commercial bank liabilities business,as well as from the meaning of our country commercial bank liabilities operations and the status quo of China’s commercial Banks,with the introduction of the wuxi rural commercial bank,the present situation of the debt problems of business and liabilities business is analyzed,and based on this put forward optimization measures of wuxi rural commercial bank.

Keywords: wuxi rural commercial bank, current situation, issue, optimization measure

一、绪论

(一)选题背景

就现在而言,我国经济正处于转变阶段,经济增长方向正在缓慢的从投资方向向消费方向转变,投资增长速度的放缓会是局势发展的动向,随着人口老龄化不断严重,总体消费水平下降。因为经济增长动能转变的影响,未来我国居民储蓄能力会一直降低。总体而言,这个情况和日本上世纪90年代有一些一样的地方。因为考虑到我国城镇化差距比较大,农村还有很大的上升空间,中部和西部地区有强大的消费和投资的发展空间,居民储蓄下降的幅度不会像日本那样大,于是预测,我国在2020年左右居民储蓄率会降低到40%左右,2030年会降低到30%左右。因为主体的不一样,在以后的几十年里,我国居民和企业的储蓄能力都会随着国民收入情况的增加而缓慢提升,在短的一段时间内,居民在增加房地产这一块和其他方面的投资会让储蓄会不断的分开,去掉居民可支配收入的储蓄存款和总储蓄的趋势不断降低的可能,但从中长期来看,企业储蓄对于居民储蓄比重低的情况不改变,政府储蓄比重将维持在比较低的状态。

在金融回归服务实体经济本源政策引领下,我国的贷款趋势一直稳定增长,债券净投资围绕贷款增速上下波动。因为受汇率波动、美元周期、强监管和去杠杆等因素影响,外汇占款、股权及其他投资下降较多,由此导致货币供应量(M2)增速总体表现出下降的情况,相反银行负债总量的增速趋势缓慢。到2018 年 6 月末,M2 同比增速 8.0%,对于2015 年底下降 5.3 百分位数,同一时间段商业银行总负债同比增速 6.5%,较 2015 年末下降 8.6 个百分位数。商业银行运营发展的最主要的资产负债管理,他的管理水平会直接影响商业银行在以后的发展。在现在这段时候,我国绝大多数商业银行资产负债管理工作发展时间比较短,采用的管理方式也不是很正确。即使这几年整体管理水平得到了加强,但与先进的管理模式相比,依旧存在很大的差异,具体表现在银行资产负债框架较为单一、运营管理方式不是很先进、资产负债管理体系不完善、利率改变风险较大等。所以,要全面优化商业银行资产负债管理方式,加强资产负债管理力度,提升商业银行运营水平,增强银行综合竞争实力,以此引领商业银行稳定发展。

(二)选题意义

我国经济进入新常态,经济增长速度缓慢,经济结构调整,银行业信用风险加剧。因为利率市场化一直很严重,同行之间的竞争也不断的加大,利率风险问题也随之增大。在这些问题的影响下,农村商业银行的流动性风险和信用风险不断涌入,所以银行将越来越关注资产负债的管理。农村商业银行在资产负债方面的业务还不是很完善,所以在这些问题的压力下,要做出什么样的解决方案,该怎样改善资产负债管理,才能让农村商业银行更好的发展,所要解决的行动是最为重要的问题。本文以无锡农村商业银行为例子,对无锡农村商业银行负债业务所出现的问题进行分析,并且提出对无锡农村商业银行负债业务的优化措施。

(三)商业银行负债理论

(1)十七世纪资产管理理论认为,该怎样把不同的资产(如:现金资产、证券投资、贷款与固定资产)等合理分配,商业银行应该严格遵守资产管理,具体包括以下三种理论:

①亚当斯密在《国名财富性质原因的研究》提出商业性贷款理论,这个理论的主要观点是:银行的活期存款是流动性非常强的资金,因为资金来源的爱好和预期的不是很稳定,所以只能用来周转工商银行的短期贷款,这种贷款他的时间比较短,而且贷款用真实的商业票据来抵押,当票据到期后,会自动偿还资金,所以这个理论又被称为自偿贷款理论和真实票据理论。

②1918年美国的莫尔顿在《政治经济学杂志》上提出了资产可以转换的理论,虽然一直重复强调资金的流动性,但是他觉得保持流动性的最好方法是持有可转换资产。

③1949年,美国的普鲁克诺在《定期放款与银行流动性理论》上提出预期收入的理论,明确指出借款人的未来收入决定了贷款偿还,并不是贷款的种类。因为借款方未来的预期收入和银行发放的贷款是密不可分的,所以影响了商业的流动性。

(2),20世纪50年代底产生了负债管理理论在六十年代是鼎盛时期,把负债人业务的资产负债表进行整理改善,为了达到银行三性原则和已经定好的增长目标,要主动负债和购买资金在货币市场上。

(3)20世纪70年代末80年代初,资产负债综合管理理论,有称为相机抉择资金管理,在融资的决议计划中,为了保持银行的净利息和资本净值,银行采用协调和控制资金缺口管理和资金持续期缺口管理,使银行达到最好的状态。银行用调节和控制资金不完整的管理资金在持续期的不完整的管理,让银行可以更好地发展。

目录

一、绪论 3

(一)选题背景 3

(二)选题意义 4

(三)商业银行负债理论 4

二、我国商业银行负债业务 5

(一)我国商业银行负债业务的含义 5

(二)我国商务银行负债业务的现状 5

三、无锡农村商业银行负债业务现状 6

(一)无锡农村商业银行的介绍 6

1、银行发展概况 6

2、银行经营特点 6

3、银行经营规模 8

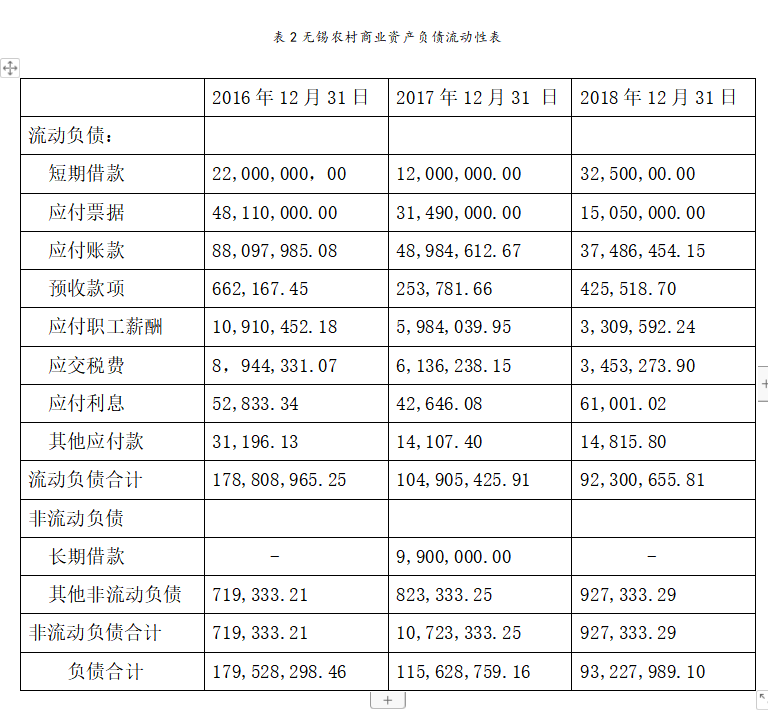

(二)无锡农村商业银行负债业务的现状 8

(三)无锡市农村商业银行负债业务存在的问题 10

1、农村商业银行有着流动性的风险 10

2、资产负债结构对流动性风险的影响 10

四、无锡农村商业银行负债业务问题优化措施 10

(一)提高客户服务水平,扩宽银行负债来源 10

(二) 加快负债产品创新,挖掘客户潜在需求 11

(三) 制定负债管理策略,落实不同需求匹配 11

五、结论 11

参考文献 13

参考文献

[1]连平.许文兵.刘学智.陈冀.赵亚蕊.我国国民储蓄率变化趋势及商业银行负债业务策略[J]金融博览,2019年第1期17—18.

[2]李江华.郭娜.司庆扬.李忠良.郭亚.商业银行负债特点及形势[J]财经论坛2018年·14期:50-51.

[3]娄丽君.商业银行资产负债管理的现状与提升路径[J]财经论坛,2018(21).

[4]曹红霞.刍议新常态下商业银行资产负债管理财务分析[J]财学会计,2018(23):190-192.

[5]刘凤金.金融市场化改革中商业银行资产负债管理[J]中国商论,2018(18):14-15.

[6]郭荣怡.暧昧不确定性对商业银行资产负债管理的启示[J]现代管理科学,2018(03):100-102.

[7]王思祺.中小商业银行资产负债管理存在的问题及对策[J]现代经济信息,2018(05):242.

[8]李杨勇.商业银行资产负债管理[M].清华大学出版社,2007第6期:143.

[9]陈小宪.加速建立现代商业银行的资产负债管理体系[J].金融研究,2003(12).

[10]孙兆斌.陈建斌.后危机时代中国商业银行的资产负债管理[J].新金融,2010.(9).