快餐服务业成本管理分析与控制-以重庆朝天门为例

摘要:我国第三产业传统服务业中快餐服务业始终占据重要地位同时也保持良好的发展势头,然而在其发展成长同时也面临着原材料,人工,资金,房租,水电煤等成本的制约,利润日趋微薄。为此本论文以本人所在实习单位重庆朝天门自助火锅美食为例,归纳出该单位成本管理中存在的问题及应对解决策略,从而使朝天门降低成本实现企业利润目标最大化,并创造最佳经济效益。

关键词:快餐服务业; 朝天门; 成本管理 ;解决策略

一、朝天门火锅餐饮成本内容概述

(一)朝天门餐饮成本内容

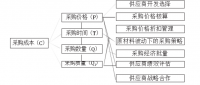

餐饮成本,是指企业在生产经营和提供劳务过程中发生的各种直接支出和耗费。可分为直接成本和间接成本两类。所谓直接成本,是指餐饮成品中具体的材料费,包括食物成本和饮料成本,也是餐饮业务中最主要的支出。所谓间接成本,是指操作过程中所引发的其他费用,如人事费用和一些固定的开销(又称为经常费)。人事费用包括了员工的薪资、奖金、食宿、培训和福利等;经常费则是所谓的租金、水电费、设备装潢的折旧、利息、税金、保险和其他杂费。朝天门的餐饮成本是指在生产经营中发生的各项直接支出,计入营业成本,包括企业直接耗用的原材料、调料、配料、辅料等直接材料,而它的直接人工则列入工作期间费用中。

1、朝天门餐饮成本的构成

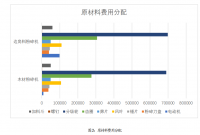

朝天门的餐饮成本可根据其业务阶段分为生产、销售、服务三方面的成本。由于生产、销售、服务统一在售价实现,除了原材料(主料、配料、调料)成本和燃料成本之外,其他费用如工资、租金、水电煤气费用、日常管理费用等,很难在售价里划分清楚。因此,朝天门火锅的习惯是成本计算只包括主料、配料、调料、燃料费用。日常管理费用则用百分比表示在期间费用中。

2、朝天门餐饮产品成本要素

主料:用来制作各单个产品的主要原材料。具体品种不同,主料内容就不同,名称也就不一样。配料:用来制作各单个产品的辅助原材料,称之为配料。调料:对产品进行调味、调色、调质的用料。燃料:烹饪时所需的能源。如木柴、炭、石油、天然气等。

朝天门餐饮产品成本计算公式:产品成本=主料价格+配料价格+调料价格+燃料价格(1)原材料加工的成本核算

毛料,最初进购的原材料;净料即经加工处理的原料。

①一料一档成本核算:净料单价成本=毛料总值/净料重量。

②一料多档成本核算:即一种毛料处理后可以得到两种或两种以上的净料,这是需要确定不同档次毛料的价值比率,然后再核算各分档净料成本。

分档净料单位成本=(毛料总价值*各档材料价值比率)/各档净料重量

③多料一档成本核算:多种毛料经过加工后仅得到一种净料。净料的实际成本就是各种毛料的实际成本汇总。

④多料多档成本核算:指的是多种毛料加工后得到两种或两种以上的净料。其核算公式为:(∑分档原料价格*分档毛料重量*分档原料或半成品价值比)/分档原料或半成品重量

(2)净料成本核算的分类及计算方法

根据加工处理方法不同可分为生料、半制品、熟制品三类。

①生料的成本核算:生料指经过加工后但没有经过调味和成熟处理的净料

生料的单位成本=(毛料总值-其它各档价款)/生料总量

②半制品的成本核算:指经过初步熟制处理货调味的净料,其在加工过程中是否加入了调味品,可分为无味半制品和调味半制品。

无味半制品的单位成本=生料总值/无味半制品重量

调味半制品的单位成本=(生料总值+调味总值)/调味半制品重量

(3)产成品成本核算

产成品成本核算是在净料成本的基础上进行的,主要有先后分总法、先总后分发及分类产品成本核算方法。

(4)净料率的计算

净料重量与毛料重量的比率,就是净料率。

净料率=(净料重量/毛料重量)*100%

净料率是餐饮业在长期经营过程中总结出的规律,在净料处理技术水平和原料规格质量相同的情况下,原料的净料重量和毛料重量间形成一定的比例关系,通过这种比例关系来计算净料重量。

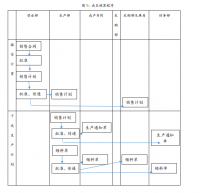

(二)朝天门餐饮成本核算

由于餐饮业具有不同的经营特点,有些服务过程中既要提供劳务服务,又要消耗一定的原材料;有的不使用原材料,只提供一定的劳务为消费者服务。因此,在核算上,基本可分为两种类型:①企业要核算所消耗原材料成本,据以归集计算主营业务成本;及核算主营业务收入、销售费用、营业税金及附加、管理费用、财务费用及营业外收支等,以计算。企业的盈亏。②企业不进行原材料核算,只核算本期的主营业收入、销售费用、营业税金及附加、管理费用、财务费用及营业外收支,据以计算企业的盈亏。

朝天门的经营模式特点是在服务过程中既要提供劳务服务,又要消耗一定的原材料,所以这就决定了它在其核算上采用的是第二类型。

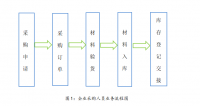

由于饮食企业的饮食产品成本只核算耗用原材料的成本,因此,耗用原材料核算的两种方法,实际也是饮食产品成本核算的方法。即:1、永续盘存方法;2、实地盘存方法。现分别阐述如下:

1、永续盘存制

如果厨房或加工车间当月领用的原材料当月完全耗用完,那么,领用的原材料金额就是当月的原材料成本;如果月初月末均有尚未用完的剩余原材料,本月实际耗用原材料成本的计算公式就是:本月实际耗用成本=厨房或加工车间月初原材料结存额+本月领用额-厨房或加工车间月末盘存额。

厨房月末盘存额是指已发给厨房但尚未用完的剩料及未售出的制成品和半成品折价。其中,剩料余额账面价值计算,未售制成品和半成品可按该制成品和半成品的配料定额折价计算。为了便于计算,可编制“厨房剩料、半成品、未售出产品盘存表”。根据厨房剩料盘存表,求出结存原材料,未售出产品及半成品金额之后,就可按照上列公式计算已销产品耗用的原材料。

2、实地盘存制

在月末时,根据库房,厨房结存材料倒计出生产耗用原材料的成本,并结转有关账户。采用这种方法,在实际工作中应加强材料的日常管理,严格各项手续制度和内部控制制度。同时,也可以根据具体情况,对主要原材料按领用制计算结转生产耗用原材料成本。

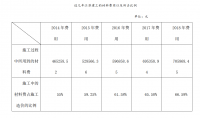

朝天门火锅主要是以提供劳务为主,辅之以服务,但它的服务是综合性的,那种劳务应担负多少人工费用,应付员工多少工资,是没有较为适当的分摊标准和分摊依据。因此往往是就人工费用直接计入期间费用里,而不是计入产品成本。朝天门火锅常常在核算其产品成本时仅核算其企业在一定时期内耗用的主料、配料、辅料、燃料等总成本。为了简化成本计算工作,减轻成本核算工作量。朝天门火锅的饮食制品的成本通常每月计算一次,就决定了其饮食产品成本核算的方法采用的是永续盘存法。

参考文献

[1] 王迪娜.餐饮业成本控制问题研究[J].农民致富之友,2014年19期

[2] 邵宏.餐饮企业如何进行成本控制[J].河北企业,2008年第07期

[3] 曾祥慈.餐饮企业自身成本费用控制的研究[J].中国商贸,2012年1月11日

[4] 王其艳.餐饮企业成本控制中存在的问题及解决策略-以龙士达酒店为例[J].时代金融,2012年8月30日

http://www.bysj1.com/html/6131.html http://www.bysj1.com/html/6054.html