建筑装饰施工中的成本控制

摘 要

随着我国国民经济持续稳定的发展以及人民生活水平的不断提高,尤其是作为国民经济五大支柱产业之一的建筑业及房地产业的迅猛发展,装饰装修需求日益扩大,给装饰业提供了持续、良好的市场前景。然而工程建筑市场竞争日愈加剧,其承包价格战进入了白热化阶段,而且自2003年以来,还不断受到建筑原材料价格上涨、最低价中标制度、现金保证金制度三个市场因素的严酷冲击,直接导致工程施工企业利润大幅下滑和资金运转困难,企业面临极大的竞争压力,生存环境不容乐观。因此,想要在激烈的市场竞争中站稳脚跟,就必须坚持科学的成本管理原则,遵循正确的成本管理程序,弄清成本管理的具体内容,抓住成本管理的关键环节并采取相应的措施,实施有效的项目成本管理。本文首先对建筑装饰成本管理进行了分析,接着分析了企业在建建筑装饰成本管理中存在的不足,最后对加强企业在建工程成本管理与控制进行了探讨。

关键词:建筑装饰, 成本, 管理

1.引言

当今世界经济正在逐步走向全球化、一体化,企业、国家之间的经济竞争日趋激烈,中国的企业也不可避免地加入到这场残酷的经济竞争大战中。从某种意义是来说,企业之间的经济竞争就是技术、人才、管理的竞争。企业如果能够拥有技术、人才、管理的优势,那么企业在市场经济竞争中就能立于不败之地。而建筑行业作为国家的支柱行业,项目管理水平的高低是决定企业能否拥有技术优势的关键因素之一,只有不断地加强和完善项目管理水平,不断提高建筑装饰的成功率和总体效益,企业才能做到技术领先,实现持续、稳定的发展。

建筑行业作为国家的支柱行业之一,在我国经济建设中具有重大地位,行业的每一步发展都对我国经济建设起到重要的推动作用[1]。目前,建筑行业正面临着国内外同行的巨大压力,特别是随着我国加入世界贸易组织和价格不断下降,国内外竞争日趋激烈,企业的利润空间日渐降低,企业的发展乃至生存都受到很大的影响。面对挑战,如何着力进行产品结构调整,以规避产品单一的风险和寻求新的效益增长点变得越来越重要,尤其是如何在建筑装饰的实施中通过强化管理手段,改变传统的管理模式,通过引进先进的项目管理方法,降低管理成本,提高整体效益,已经引起了许多建筑巨鳄的重视。但是由于工艺开发项目管理存在诸多问题,目前建筑企业的建筑装饰管理不尽人意,建筑装饰实施效率低,工程周期长,在很大程度上影响或延缓了许多建筑企业的产品结构调整的步伐,从而使企业的发展乃至生存面临巨大的困难。

目前,建筑企业在进行项目管理过程中,大多数主要是采用传统的直线职能制管理。这种管理体制在计划经济时代适合企业当时的项目管理,也曾经为企业的发展做出了贡献。但是随着市场经济的不断深化和科学技术的发展,这种直线职能制管理已变得越来越不适应企业内部的管理要求,在工艺开发项目管理中暴露出诸多问题,如项目范围不明确、立项决策不科学和不合理、部门沟通不畅、未进行有效的时间管理、项目负责人责权利不对等、项目团队建设体系不健全、未能进行有效的项目风险和失误控制等问题日渐凸现出来,导致许多建筑企业的工艺开发处于停滞不前的状态,严重地阻碍了企业的可持续发展。

2.建筑装饰管理概述

2.1建筑装饰管理的概念及特点

2.1.1建筑装饰管理概念

所谓建筑装饰管理,就是为了使建筑装饰在一定的约束条件下取得成功,对项目的所有活动实施决策与计划、组织与指挥、控制与协调等一系列工作的总称。建筑装饰管理是以建设建筑装饰为对象,以项目经理责任制为核心,以施工图预算中标价为依据,以创优质工程为目标,经济合同为纽带,最终产品的最佳效益为目的,实行从项目开工到竣工验收交付使用的一次性全过程施工生产经营管理。它是由项目经理为责任主体的管理班子,受企业法人委托和授权全权组织施工生产诸要素,对于建筑装饰工期、质量、安全、成本、现场、综合效益进行高效率、有计划的组织协调和管理的一种现代项目管理制度。概括的讲,就是根据具体建筑装饰的情况,按照建筑装饰施工管理规律、程序和方法,对建筑装饰组织施工,实行全过程管理。

2.1.2建筑装饰管理特点

建筑装饰管理具有以下几点鲜明的特点:

(1)工程管理的目标明确。建筑装饰管理的第一特点是它紧紧抓住目标结果进行管理。项目整体,项目的某一个组成部分,项目的某一个阶段、项目的某一部分管理者,在项目的某一段时间内,均有一定的目标。有了目标,也就有了方向,有了动力,就有了一半成功的把握。因为,目标吸引管理者,目标指导行动,目标凝聚管理者的力量。除了功能目标外,过程目标归纳起来主要有个,即工程进度、工程质量、工程成本造价。这个目标的关系是独立的,且有对立、绝一的辨证关系,是共存的关系,是共存的关系。它们有着相互的结合部,有着相互影响的规律。

(2)建筑装饰管理是系统的管理。建筑装饰管理把其管理对象作为一个系统进行管理。在这个前提下,首先进行的是项目的整体管理,把项目作为一个有机整体,全面实施管理,使管理影响到整个项目范围;其次,对项目进行系统分解,把大系统分解为若干个子系统,用小系统的成功保证大系统的成功;第三,各系统之间,各目标之间关系的处理遵循系统法则,它们既是独立的,又是相互依存的,同处于一个大系统之中,因此管理中把它们联系在一起,保证综合效果最好,本文所着重讨论的就是项目管理中,如何对成本管理达到精益化这一系统的深入研究。

(3)建筑装饰管理按照项目的运行规律进行规范化的管理。建筑装饰是一个大的过程,其各阶段也都由过程组成,每个过程的运行都是有规律的,比如,绑扎钢筋作为一道工序,其完成就有工艺规律。垫层混凝土作为分项工程,它既有程序上的规律,又有技术上的规律。建设程序既是建设项目建筑装饰管理综述的规律。遵循规律的管理才是有效的,反之,管理不但无效,而且往往有害于项目的运行。工程管理有其规律、原理、方法,己经被人们所公认、熟悉、应用,形成了规范和标准,被广泛应用于项目管理实践,使工程管理成为专业性的、规律性的、标准化的管理。以此产生项目管理的高效率和高成功率。

1.引言 - 3 -

2.建筑装饰管理概述 - 4 -

2.1建筑装饰管理的概念及特点 - 4 -

2.1.1建筑装饰管理概念 - 4 -

2.1.2建筑装饰管理特点 - 5 -

2.2建筑装饰成本管理的概念及特点 - 5 -

2.2.1建筑装饰成本管理概念 - 5 -

2.2.2建筑装饰成本管理特点 - 6 -

3.项目成本控制管理的原则 - 8 -

3.1控制的概念 - 8 -

3.2项目成本控制的原则 - 8 -

3.2.1全面性原则 - 8 -

3.2.2责、权、利相结合的原则 - 9 -

3.2.3例外管理的原则 - 9 -

3.2.4统一领导和分级管理相结合的原则 - 9 -

3.3项目成本控制的种类 - 10 -

3.3.1 现场控制 - 10 -

3.3.2 反馈控制 - 10 -

3.3.3前馈控制 - 11 -

3.3.4 动态控制 - 11 -

3.4 竣工验收阶段的成本控制 - 12 -

4.项目成本控制的对象、内容及方法 - 13 -

4.1项目成本控制的对象 - 13 -

4.2 施工项目的成本控制内容 - 14 -

4.2.1施工前期的成本控制 - 15 -

4.2.2 施工期间的成本控制 - 15 -

4.3 项目成本控制的方法 - 17 -

5.我国建筑装饰成本控制现状分析 - 18 -

5.1我国建筑装饰成本控制的现状 - 18 -

5.2我国建筑装饰成本控制存在问题的原因分析 - 20 -

5.2.1尚未形成完善的责权利相结合的成本管理体系 - 20 -

5.2.2缺乏全过程的成本控制 - 20 -

6.我国建筑装饰成本控制的体系 - 22 -

6.1建筑装饰全过程成本控制 - 22 -

6.1.1建筑装饰招标阶段的控制 - 22 -

6.1.2施工准备阶段的控制 - 22 -

6.1.3施工过程的控制 - 23 -

6.1.4竣工验收阶段的成本控制 - 23 -

6.2建立以项目经理为核心的项目成本控制体系 - 23 -

6.2.1以项目经理为核心成本控制体系的建立 - 23 -

6.2.2建立项目成本控制责任制 - 24 -

6.2.3施工队分包成本控制的责任制 - 26 -

6.3采用科学的项目成本控制方法 - 27 -

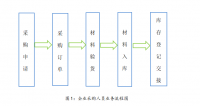

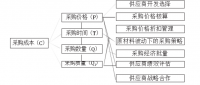

7.某住宅小区工程成本控制案例 - 29 -

8.结 论 35

参考文献

[1]于富生,王俊生,黎文珠. 成本会计学[M]. 北京:中国人民大学出版社,2008

[2]陈良华.成本管理[M]. 北京:中信出版社,2006:27

[3]汤谷良.财务控制新论——兼论现代企业财务控制的再造[J].财务与会计2000

[4]陆永炜.企业成本控制学[M]. 上海社会科学院出版社,1992.(6):45-47

[5]夏礼明.浅谈零售兼批企业销售成本的简易核算[N].工作研究,1996.(10):34

[6]陈柯.企业战略成本管理研究[Ml.北京:中国财政经济出版社,2001:12-13

[7]郭咸纲.贡献利益分享模式[M].清华大学出版社,2005:17

[8]潘玲萍.中小企业成本管理研究[J].现代商贸工业,2007,(10):34-35

[9]蒲林昌,沈晓丰.我国西部中小企业成本困境问题浅析[J].科技管理研究,2009

[10]戈飞平.成本管理观念的更新与成本控制新思路[J].上海会计,1999,(5):44

[18]Cooper·Robin. Implementing Activity一Based Cost Management一Moving From Analysis To Action. Institute of Management Accountants[J]. 1992:13-14

[19]Shank、KJ&Vijay Govindarajan. Strategic Cost Management一 The New Tool for Com Positive Advantage[J]. MA,Jan,1992:22-23

[20]Robin.Cooper,Regine Slagmulder. Integrating Activity Based Costing and the Theory of Constraints. Management Accounting,Feb

http://www.bysj1.com/html/4874.html http://www.bysj1.com/html/5179.html