基于cvar投资模型分析与实证研究

摘 要

CAVR 是一个在当前的金融市场条件下,各种不同的风险测量一个确定投资的获利的重要方法。

本文在简要介绍了证券投资有关的概念、投资组合风险、CAVR概念及计算方法后,在经典的Markowitz均值-方差模型的基础上,加入了CAVR约束,研究了基于CAVR约束的证券投资组合决策优化模型及它的几何算法,并从CAVR模型的数学特性上进行分析,得出了假定给定一个可接受的CAVR,如何确定一组给定的证券的投资组合的最大收益,并且同时满足相关的约束条件。假设市场条件是变化的,如何在保证给定投资组合的条件下,在给定CAVR范围内,重新获得一个投资组合。

本文的最后部分是对我国股票市场不允许卖空的前提下,从沪深股市上选择了6只股票进行实证分析,运用树形算法得出确定最大预期损失的证券投资组合,并在此基础上提出了对我国股市发展的建议。

【关键词】投资组合 CAVR 几何算法 树形算法

1 引言

现代投资组合理论和投资实践是以经典的 Markowitz 证券组合理论为基石的。证券组合理论是1952年3月哈里·马科维茨(Harry Markowitz)首席提出的,该理论建立了投资组合二次规划模型,并利用效用函数理论给出了利用无差异曲线在投资组合有效集上选择最佳组合的方法。在使用数量化分析的大机构里,投资者所建立的投资决策工具和风险管理工具,大部分是基于马科维茨组合理论的基本原理。但在实际运作中,该理论还存在诸多局限,在实用化研究中还存在极大的待拓展空间。

国内外出现了许多的证券投资理论,这些理论由于是定性的描述而无法在实践中据此做出规范的投资决策。1952年,哈里·马柯威茨发表了题为《投资组合选择》的论文,标志着现代金融学的开端,奠定了现代投资理论发展的基石,建立了均值-方差模型的框架。1963年马柯威茨的学生威廉夏普提出了简化计算的单指数模型,使现代投资理论能够应用于大量投资时的投资实践中。Konno与Yamazaki提出用平均绝对偏差来度量风险。Harlow使用低位部分矩通过只考虑收益分布的左尾来度量风险。Roy提出了安全-首要模型,随机占优模型等。Kaplanski与Knoll建立了一个基于CAVR的均衡资产定价模型,并提出用CAVR-Beta来衡量单个资产在均衡时的风险。Gaivoronski 与 Pflug通过平滑消除历史CAVR中的局部不规则行为得到CAVR的近似值,然后计算给定收益率下最小化CAVR的组合,从而得到均值-CAVR有效前沿。Uryasev与Rockafellar提出了基于情景的使用条件CAVR优化模型。

近年来,我国学者对CAVR也给予了很多研究,对有关的理论和应用问题做了一定的探讨,其中教有代表性的有:郑文通、刘宇飞、王春峰等等探讨了CAVR的原理和意义,对计算CAVR的三种基本方法做了介绍;张尧庭从理论上探讨了CAVR的度量问题;范英运用方差一协方差法结合移动平均模型,叶青(2000)、王美今和王华(2002)、邹建军等(2003 ) 运用方差-协方差法结合GARCH模型,对我国股市风险和波动性进行了实证分析。在采用GARCH模型计算CAVR的文献中,王美今和王华(2002) 通过上海股票市场的实证分析表明:收益率分布假设是正确计算CAVR值的前提,对于普遍存在着的收益率分布非正态的状况,一般的GARCH模型可能低估风险,必须选择能准确描述收益率尾部分布的模型;邹建军等分别采用GARCH(1,1)模型、RiskMetrics和移动平均法预测上海股市日收益率波动性计算每天的CAVR,返回式检验表明GARCH(1,1)模型比RiskMetrics和移动平均法能更准确地反映我国上海股市的风险。

本文在简要介绍了证券投资有关的概念、投资组合风险、CAVR概念及计算方法后,在经典的Markowitz均值-方差模型的基础上,加入了CAVR约束,研究了基于CAVR约束的证券投资组合决策优化模型及它的几何算法,并从CAVR模型的数学特性上进行分析,得出了假定给定一个可接受的CAVR,如何确定一组给定的证券的投资组合的最大收益,并且同时满足相关的约束条件。假设市场条件是变化的,如何在保证给定投资组合的条件下,在给定CAVR范围内,重新获得一个投资组合。

本文的最后部分是对我国股票市场不允许卖空的前提下,从沪深股市上选择了6只股票进行实证分析,运用树形算法得出确定最大预期损失的证券投资组合,并在此基础上提出了对我国股市发展的建议。

目 录

1 引言 1

2 证券投资组合的相关概念 2

2.1 证券投资及其属性 2

2.2 组合投资 2

2.3 证券投资组合 2

3 证券投资组合的风险 2

3.1 风险的本质及定义 2

3.2 风险的来源及种类 4

4 证券投资组合优化的必要性及一般思考 6

4.1 现代证券投资组合理论的局限 6

4.2 证券投资组合优化的必要性 8

5 CAVR理论的基础及其度量方法 8

5.1 CAVR产生的背景 8

5.2 CAVR的定义 9

5.3 CAVR的三个要素 11

5.4 CAVR的计算方法 12

5.4.1 投资组合的CAVR度量 12

5.4.2 CAVR的三种计算方法 14

6 基于CAVR约束的投资组合模型 15

6.1 Markowitz投资组合模型 15

6.2 在CAVR约束下的投资组合优化模型 16

6.3 基于CAVR约束的投资组合模型的改进 20

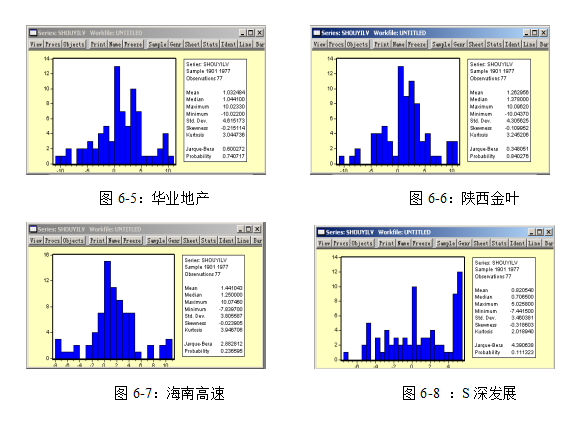

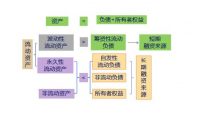

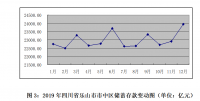

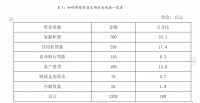

6.4 基于沪深两市股票的实证分析 21

6.4.1 样本的选取 21

6.4.2 平均收益率的计算 21

6.4.3 平均收益率的正态分布检验 22

6.4.4 模型的求解算法 23

6.4.5 不允许卖空时的证券组合分析 26

结论 28

参考文献 29

附录 30

致谢 32

参考文献

[1] Markowitz H.M., Portfolio selection, J of Finance, 1952, 3:151-158

[2] Markowitz H.M., Foundation of portfolio theory, J. of Finance, 1991, 2469-477

[3] 菲利普·乔瑞(Philippe Jorion). 风险价值CAVR. 北京: 第二版北京中信出版

社, 2005

[3] 吴晓求. 证券投资学. 第二版. 北京: 中国人民大学出版社, 2004

[4] 马永开, 唐小我. 一种证券组合选择模型运筹与管理, 1998

[5] 何孝星. 证券投资理论与实务. 北京: 清华大学, 2004

[6] 杨朝军. 证券投资分析. 上海: 上海人民出版社, 2002

[7] 陈云贤. 风险一收益决策分析. 新华出版社, 2001

[8] 杨雯靖. 基于 CAVR 约束的证券组合选择方法研究. 山峡大学理学院, 2007

[9] 张军, 刘福利. CAVR模型在证券公司风险防范中的应用. 河北经贸大学会计学

院华北科技学院工会办公室,2005

[10] 林加强. CAVR方法在我国股票市场中的应用研究: [硕士论文]. 重庆大学. 2005

[11] 曲雷. CAVR约束下的证券投资决策实证分析: [硕士论文]. 哈尔滨工业大学.2004

[12] 程国雄. CAVR在我国证券投资基金中的应用研究: [硕士论文]. 河海大学. 2004

[13] 丽英.证券投资组合优化模型及其算法研究.大连理工大学,2005,7-8

[14] 于俊年.计量经济学软件.对外经济贸易大学出版社,2006

[15] 王寅生.Frund效用极大的最优组合投资预测. 1998(2)42-43

[16] 钱颂迪主编.《运筹学》.清华大学出版社,1996年

[17] 李政兴.证券组合投资决策的二次规划方法与无差异曲线法[J] .中南财经大学

学报

[18] 唐小我.经济预测与决策新方法及其应用研究.成都:电子科技人学出版社,1997

[19] 刘少波编.证券投资学,暨南大学出版社

[20] 罗伯特·A·哈根:《现代投资学》(中译本) ,中国财政经济出版社1995年

[21] 哈里·马柯维茨:《资产的选择:投资的有效分散化》首都经济贸易大学出版社

2000

http://www.bysj1.com/html/6104.html http://www.bysj1.com/html/6039.html