谈企业成本管理中的问题分析及应对措施

摘 要:在我国经济发展领域中,中小型企业已经占据了中心位置,并且仍在不断的扩大领域范围,成为我国社会生产力中的领头羊。中小型企业虽然占有数量优势,但与大型企业相比来说,中小型企业还是生产效率低下,没有一套完善的管理制度,在目前我国较为严峻的经济环境中显得十分脆弱。因此,中小型企业若想生存甚至是获取相对可观的收入,关键在于做好成本管理。如果中小企业要在中国遥遥领先,成功的成本管理活动必须要被实施,陈旧的成本控制观念也必须被放弃,成本管理的新理论需要被学习和掌握,并且企业应该寻找合适自身发展的成本管理新思路,最终在世界遥遥领先。本文阐述了成本与三房巷集团公司经济效益的关系,并提出了改善三房巷集团成本管理中存在问题的方案。

关键词:中小型企业;成本控制;存在问题;对策

Enterprise cost management problems analysis and Countermeasures -- Taking sanfangxiang group company as an example

Abstract:In the field of China's economic development, small and medium-sized enterprises have occupied the central position, and continue to expand the scope of the field, and become the leader of the social productivity of our country. Although small and medium-sized enterprises occupy the advantages of quantity, but compared with large enterprises, small and medium enterprises are still inefficient in production, and there is no set of perfect management system, which is very fragile in the more severe economic environment of our country. Therefore, if small and medium-sized enterprises want to survive or even get relatively substantial income, the key is to do well in cost management. If the small and medium-sized enterprises are in the lead in China, the successful cost management activities must be implemented, the old concept of cost control must be abandoned, the new theory of cost management needs to be learned and mastered, and the enterprise should find a new way of cost management suitable for its own development, and eventually lead the world. This paper expounds the relationship between the cost and the economic benefits of the three lane group company, and puts forward some plans for improving the problems existing in the cost management of the three lane group.

Key words: small enterprises ;cost control; problems;strategies

引言

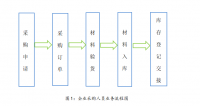

企业财务管理的重要内容之一是成本管理。成本是权衡企业经营管理程度和获得规模经济效益的一个主要指标。成本是企业为生产和销售产物所付出的费用总和。在企业的发展过程当中,企业必需要努力做好成本节制。如果同品种的产品的质量差不多,那么决定产品价格高还是低的一个重要因素就是成本。企业只有下降了产品的成本,这样才会可能下降产品的价钱,使企业在市场竞争中遥遥领先。本文以三房巷集团有限公司为例,分析三房巷集团有限公司成本管理现状,研究其存在的问题,在此基础上提出改善三房巷集团成本管理的一些可靠的办法。这个研究所提供的帮助,并非仅仅局限于提升企业管理的能力。它还在一定程度上,拓宽了个人的理论知识,提高个人解决问题的能力,提供了较强理论依据。

一、成本管理概述

(一)成本的作用

1、成本是补偿生产耗费的尺度

企业的目的是为了确保不停的再生产,必需要抵偿生产花费,而可以衡量这一抵偿额大小的便是成本。如果企业没法依照成本足额抵偿出产花费,那么企业的资金就会短缺,连续出产就不能依照原有的方式举行。正因为可以权衡这一抵偿额大小的是成本,商品代价的主要组成部分又是成本,商品价值的货币表现是商品的价格,所以制定产品价格的一项主要因素就是成本。当然,产品的售价还必须仔细考虑供求关系、国家的价格政策等很多因素,但其中必须要考虑的重要因素之一就是成本。

2、成本是综合反映企业工作质量的重要指标

由于考虑到质量和性能能够运用在企业经营管理中的许多方面,比如产品质量设计的好坏、工艺过程的实施是不是合理、固定资产操纵水平是不是合格、原材料的使用是节约还是浪费、企业供产销各环节工作的衔接是不是协调等,成本费用的升降都会被这些方面所影响,因此企业各个方面的工作质量都可以从成本中反映出来,所以企业也可以通过对成本的计划、控制、核算、监督、考核和分析,有效地增进企业内各部门努力改良管理,充实挖潜,只有做到这些才能够提高效率,还有就是降低成本费用,最后提高企业经济效益。

3、成本是企业进行决策的重要依据

企业为了在市场竞争中处于领先地位并且提高经济效益,必须要在生产经营过程中做出许多重要的决策。企业有时候做出准确的生产决议计划,固然需要斟酌的因素非常多,但斟酌的因素中及其重要的一个就是成本,成本的高低直接影响企业是不是在市场竞争中处于领先地位,所以企业进行决议计划的主要依据便是成本。

(二)成本管理的概念

成本会计是企业出产产物或供给劳务过程中所花费的货币表现,成本信息是企业进行决议计划、编制预算、和评价业绩的重要法则,因此会计体系的主要内容是计算和确定成本。成本管理是适应企业内外经济环境及相应的管理学理论和实践的发展而产生的,目的是为企业内部的管理和决策提供有用的信息,对象为成本会计的一种专业会计。

成本管理都应该被每个企业所实施,企业只有实施了成本管理才能在市场经济的推动下稳步并且快速的前进。成本管理的职能主要包括反应、监督、预测、决策、计划、控制、和分析评价职能。如果要想成本管理做的好,这些职能必须通过成本会计的工作环节来发挥它应有的作用。

1、国内研究现状

我国有很多学者都从事成本管理的研究,比较突出的学者是易婷元和俞旭,他们都是成本管理理论界的楷模,他们可以说代表了成本管理理论,他们在1994年度出版了《现代财务运行成本核算与运行成本管理》第一批文章。随后陈胜群、胡元木、杨胜雄、胡玉明等人对成本管理的运作,成本计划,战略成本做了一系列的钻研,并得出了一些有用的成果,企业运用了他们的研究成果,使企业的发展蒸蒸日上。

这些学者将成本管理的发展历程系统的总结了出来,提出了成本管理要想在新环境中得到实施企业应具备哪些要求。学习国外的中小型企业的成本管理方法,并使成本理论在自己的企业中得到运用。

美国学者查尔斯.T.亨格瑞认为,成本管理是“管理人员的为满足顾客要求同时又持续降低和控制成本的行为。”因此,中小型企业实施管理的中心是降低成本价钱。

(三)成本管理的特点

1、从反映过去扩展到面向未来

财务管理平常只反映现实已产生的事项,其所供给的资料首要是关于以前已经产生的经济业务的历史记录;而成本管理则是服务于企业的内部办理,侧重于对企业的经营决议计划提供信息支撑,这就不可避免地要对有关将来的大量不确定信息进行加工处理,以顺应决议计划的必要。

2、从依照严格的会计程序进行货币反映扩展到较灵活地应用各种有关方式进行多方面的对比分析

财务会计依据“公认会计原则”进行业务处理,具有较严密而稳定的基本结构,其最终结果是以货币为计量单位的财务报表。成本管理会计则布局较为疏松,灵活,所处理的会计信息固然以货币信息为主,但也会及到一些非货币信息。其应用的手艺方式,根据决议计划的必要而相应把握,没有一定的规定。

3、在学科建设上向综合性交叉学科成长

当代成本管理会计在方式上突破了传统会计的框架,广泛地借鉴了现今管理科学发展的最新成果,特别是运筹学、行为科学、信息经济学、微观经济学等相干学科在成本管理会计中的运用,使成本管理会计具有综合性交叉学科的特色。

引言

一、成本管理概述

(一)成本的作用

1、成本是补偿生产耗费的尺度

2、成本是综合反映企业工作质量的重要指标

3、成本是企业进行决策的重要依据

(二)成本管理的概念

1、国内研究现状

(三)成本管理的特点

1、从反映过去扩展到面向未来

2、从依照严格的会计程序进行货币反映扩展到较灵活地应用各种有关方式进行多方面的对比分析3、在学科建设上向综合性交叉学科成长

二、加强企业成本管理的意义

(一)成本管理是企业生存发展的关键

(二)成本管理是企业实现利润目标的途径

(三)成本管理是考核各部门业绩的重要指标

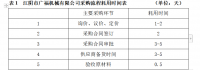

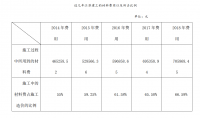

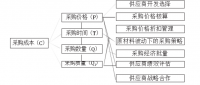

三、三房巷集团有限公司成本管理现状

(一)公司简介

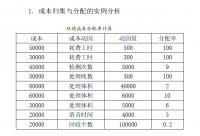

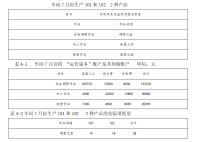

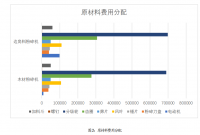

(二)公司主要产品成本构成分析

1、塑料产品

2、金属产品

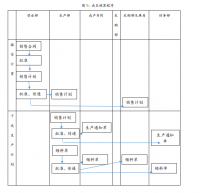

(三)公司成本管理存在的主要问题

1、公司成本管理存在的主要问题

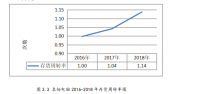

2、成本控制方法落后

3、成本控制制度不完善

4、成本控制违背企业发展目标

四、优化企业成本管理的对策和建议

(一)树立新型的成本控制理念

(二)采用先进、科学的成本控制方法

(三)着重关注提升工作人员的能力素质

(四)完善成本控制管理的制度

(五)构建企业成本费用支出的考核机制

五、结束语

参考文献

参考文献

[1]王勇.中小制造企业生产成本管理研究[J].财经界(学术版),2016(18):127-128+124.

[2]姜滢.现代企业成本管理方法存在问题及对策探讨[J].现代经济信息,2014(15):236-237.

[3]赵海燕,臧培磊.中小企业成本管理问题及对策[J].北方经贸,2016(12)

[4]李翔.我国中小企业成本管理存在的问题及对策探讨[J].山西农经, 2016(16)

[5]张武飞.关于加强中小企业成本管理的思考[J].中国集体经济,2017(11)

[6]谭文萍.中小企业成本管理意义、问题及对策探析[J].现代商贸工业,2017(11)