信息化条件下聚信公司的成本管理及对策分析

【摘要】本文主要介绍成本管理的概念、内容及方法,并概述信息化环境下成本管理的发展趋势,从而深入分析聚信公司成本管理的现状及存在的问题。以信息化前提,将具体说明信息化条件下聚信公司加强成本管理的对策。

【关键词】成本管理;信息化;对策

Cost Management and Countermeasure Analysis of Juxin Company under the condition of Informatization

[abstract] this paper mainly introduces the concept, content and method of cost management, and summarizes the development trend of cost management under information environment, so as to deeply analyze the present situation and existing problems of cost management in Juxin Company. On the premise of informatization, the countermeasures to strengthen the cost management of Juxin Company under the condition of informatization will be explained in detail.

[key words] cost Management; Informatization; Countermeasures

一、引言

对于企业的管理,可以说成本管理是其中的一项核心内容,特别是在中国现行会计制度的背景下。但是,在实际成本管理的过程中,为了管理更方便地进行,企业可以选择和使用各种不同的方法。21世纪是信息快速发展的时代,在这样的一个时代背景下,信息技术迎来了前所未有的发展机遇。ERP管理系统作为企业资源计划系统的代表之一,已经广泛应用于企业的生产当中。在运营管理过程中,计算机的使用越来越广泛,企业信息化的管理过程正在逐步形成,这对传统的管理模式来说无疑是一个巨大的挑战。如何建立和完善信息环境下的企业成本管理模式已成为企业成本管理的一个新的研究方向。

二、成本管理的基础理论

(一)成本管理的概念

成本是商品货币经济中的一个经济类别,是组成商品价值的一部分,它是生产和管理过程中“所有成本”的概念,以获得一定的收入或达到一定目的所耗费的生产资料。生产产品的过程,实际上就是劳动耗费的过程。为了确保企业的生产能够不间断地进行,企业必须用生产经营成果来补偿生产成本,否则将缺乏企业资金,再生产就无法进行,更不用说扩大企业的规模了。与之密切相关的成本管理则是指生产经营过程中的成本核算,成本控制,成本决策和成本分析等一系列科学管理行为的总称。其目的是充分调动企业的全体员工,在保证产品质量的前提下,科学地管理企业生产经营过程的各个环节,力争以最低的生产成本实现最大的生产效率。成本管理是企业管理的一个重要组成部分,它要求系统全面、科学合理地管理企业生产经营过程的各个方面,促进生产和储蓄的增加,加强经济核算,提高企业的整体管理水平和经济效益。

(二)成本管理的内容

1.成本管理的对象

企业的成本管理应该根据企业的实际情况而定。成本管理对象是与企业经营过程相关的所有资金支出。此外,对于不同的企业成本管理系统,成本管理的对象是不同的。但一般来说,企业的成本管理对象包括企业生产过程中的所有成本(原材料、燃料及动力、人工、制造费用、废品损失等)和企业的其他期间费用(销售费用、管理费用、财务费用)。成本管理的过程是对成本管理对象进行核算和控制,以便进行分析,作出正确的决策,在保证产品质量的前提下,尽可能地做到最低耗费,提高经济效益。

2.成本管理的目标

从成本管理活动的角度来看,成本管理的目标可以分为两个方面:总体目标和具体目标。成本管理的总体目标是为企业的整体经营目标服务的。成本管理的具体目标是进一步完善总体目标,主要包括成本核算目标和成本控制目标。成本核算的目标是为内部和外部的相关经济利益者提供他们有效满足现代商业决策中成本信息所需要的各种成本信息。成本控制的目标是降低成本水平,促进企业在产品生产经营过程中尽可能地节省人力消耗和物质劳动力的消耗。

3.成本管理的环节

①成本规划,主要是指制定成本管理的计划。它规划了成本管理的整体工作,并为具体的成本管理提供了一个中心思想和总体要求。②成本核算,是成本管理的基本环节,是指生产成本和产品成本的核算,它是成本分析和成本控制的信息基础。③成本控制,是成本管理的核心,它指的是企业采用经济、技术和组织等手段来降低成本或改善成本的一系列活动。④成本分析是成本管理的重要组成部分。它是指成本核算形成的信息资料,采用与上一年同期国内外计划、历史先进、同类产品相比较的方法,揭示产品成品的差异和差异的原因并发现问题,及时采取对策降低成本和提高管理效率。⑤成本评估,即总结和评估特定的时间段内成本计划和相关指标的实际完成情况,并评估成本控制的有效性。

(三)成本管理的主要方法介绍

1.变动成本法

变动成本就是随着产品在销售过程中一起变动的一项成本开支,而且是成正比关系。也就是说,当产品的输出上升时,绝对量将在相同方向上成比例地增加。相反,如果销售量减少,可变成本的比例也会随之下降。值得注意的是,变动成本也不总是一成不变的成比例关系,有时候超过了相关范围也会有不同的变化。比如技术性变动成本、另一类是酌量性变动成本。技术性变动成本是指由于技术因素引起的变动的成本,通常表现为产品的直接原料消耗成本。酌量性变动成本是指可以由企业管理者决策让之改变的变动成本。

2.标准成本法

该方法是指以标准成本为核心,通过将标准成本的制定、执行、核算、控制、差异分析相结合,实现成本管理目的的一种成本管理方法。其中采用标准成本法的前提和关键是建立标准成本,这样就可以达到成本事前控制的目的;标准成本法的重点是成本差异的计算和分析,它可以促成成本控制目标的实现,并对此进行经济业绩考评。标准成本的制定一般由直接材料、直接人工和制造费用这三大部分分别确定。

3.作业成本法

它以作业为中心,作业的划分从开始设计产品到供应物料;从工艺流程的各个环节、总装、质检到发运销售全过程,通过对作业及作业成本的确认计量,最终计算出比较准确的产品成本。同时,经过跟踪对所有与产品相关联的作业,消除非增值作业,优化作业链和价值链,提供有用信息,最大限度节约成本,提高决策、计划、控制能力,以最终提高企业竞争力和获利的能力,增加企业的商业价值。在基于活动的成本核算过程中,成本核算过程分为两个主要阶段,六个步骤。第一阶段是将制造成本分配到同质运营成本库(相同成本)并计算每个成本库的分配率。第二阶段是使用运营成本库分配率将制造成本分配给产品并计算产品成本。

4.价值链分析

价值链是一种用于描述企业在研究,开发,设计,生产和销售过程中的运营和产品价值之间关系的方法。例如:存货在企业生产活动中只起到有备无患的预防作用,它的存在并不会增加公司的产品价值,因此应尽量减少这种作业成本。同样,企业生产部门的半成品转移也不能增加企业产品的价值,所以企业应运用科学的网络规划方法将企业的生产车间布局合理化,来减少半成品的传送作业,使其传送成本降到最低。在产品价值形成过程中,企业必须严格区分价值增值作业与价值不增值作业,并尽量减少非增值作业从而减少企业生产成本。

目录

摘要 3

关键词 3

一、引言 3

二、成本管理的基础理论 3

(一) 成本管理的概念 3

(二)成本管理的内容 4

1.成本管理的对象 4

2. 成本管理的目标 4

3. 成本管理的环节 4

(三)成本管理的主要方法介绍 5

1.变动成本法 5

2. 标准成本法 5

3. 作业成本法 5

4. 价值链分析 5

(四)成本管理的信息化发展趋势 6

三、聚信公司成本管理现状 6

(一)聚信公司简介 6

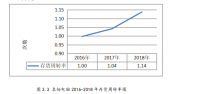

(二) 聚信公司成本管理现状 7

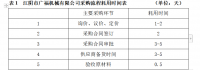

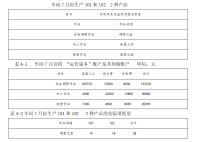

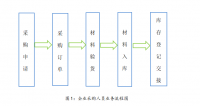

1. 聚信公司的成本管理模式 7

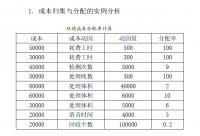

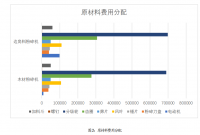

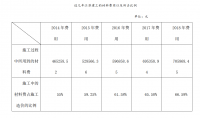

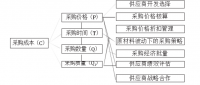

2. 聚信公司的成本构成 7

四、聚信公司成本管理存在的问题 9

(一)相关人员成本管理意识不强,认识片面 9

(二)成本管理手段落后 10

(三)成本管理不全面,没有始终贯穿公司生产发展的全过程 10

(四)存货的管理缺乏真实记录,制度不完善 10

(五)固定资产账不符实,存在盲目性 11

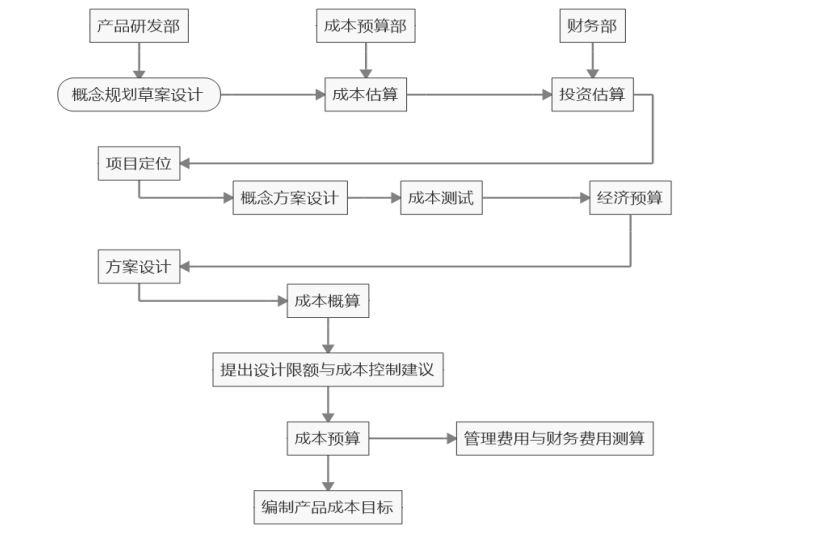

五、信息化环境下聚信公司加强成本管理的策略---建立ERP管理系统 11

(一)ERP系统的实施前提--强化成本管理意识 11

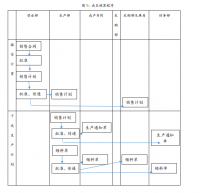

(二)ERP系统贯穿企业生产发展过程的核心思想 11

(三)ERP的库存管理子系统 12

(四)ERP的固定资产管理子系统 12

(五)ERP管理系统预期为聚信公司成本管理带来的效果 13

六、结论 13

参考文献:

[1]企业成本管理存在的问题及对策研究[J]. 邢桂娟. 企业改革与管理. 2018(20)

[2]我国企业成本管理存在的问题及对策[J]. 张珊,张璇. 河北企业. 2018(07)

[3]企业成本管理浅议[J]. 胡冰淇. 现代经济信息. 2016(09)

[4]企业成本管理的现状与发展前景初探[J]. 丰玉川. 硅谷. 2009(09)

[5]对企业成本管理的探讨[J]. 张志勋. 山西财经大学学报. 2009(S1)

[6]浅析企业成本管理存在的问题及对策[J]. 朱志强. 全国商情. 2016(29)

[7]ERP系统对企业成本管理的影响[J]. 郑涵予. 全国商情. 2016(35)

[8]浅议中小企业信息化建设[J]. 叶林德. 中小企业科技. 2007(07)

[9]加强信息管理 降低生产成本[J]. 李希勇. 科学与管理. 2006(05)

[10]信息化建设是提升企业管理水平的重要途径[J]. 王钧,姜沈利. 管理观察. 2009(12)

[11]我国制造业信息化发展战略研究[D]. 张健.合肥工业大学 2008

[12]基于信息化项目管理系统进行项目成本分析[J]. 周威. 项目管理技术. 2008(S1)

[13]基于ERP的企业财务管理模型及其功能创新的探讨[J]. 郑惠尹. 财会学习. 2017(03)

[14]新形势下ERP系统的发展研究[J]. 黄辉,王魁. 中国管理信息化. 2017(03)

[15]ERP系统在工业企业财务核算中的应用[J]. 刘加梅. 企业改革与管理. 2017(04)

[16]ERP系统环境下会计信息化思考[J]. 郝学柱,胡德征. 合作经济与科技. 2017(01)