中石化玉皇盛荣化工厂四万吨叔十二烷基硫醇项目可行性研究报告

第一章总论

1.1 项目介绍

在人们对全球气候变化和环境问题高度关注的背景下,众多工业化国家提出了大力发展清洁能源汽车、从源头上控制和消除“传统燃油汽车尾气污染”的解决方案,部分国家甚至甚至制订了停用传统燃油汽车的时间表。中国作为积极倡导和参与全球环境治理的负责任大国,在发展清洁能源汽车领域已走在了世界前列,在大力推广新能源汽车的同时,也采取了有效措施改进现有燃油汽车的排放问题,其中之一即是于在2020年前全国推广使用乙醇汽油。车用能源的上述变化,给化工界提出了一个重大资源利用课题:在车用燃料油和燃料油添加剂需求量大幅减少的情况下,如何有效地利用石油和石油加工产物中的相关馏分资源。

对于我国而言,2020年前石油化工界必须面对一个问题:当推广应用乙醇汽油而不再需要甲基叔丁基醚(MTBE)类的辛烷值添加剂后,如何利用(MTBE的原料)异丁烯生产既有使用价值又有市场需求量的下游产品。

本项目的目标是为一座大型石化综合企业设计一座分厂,以异丁烯为原料生产非燃料油用途的有机化工产品。

1.2 可行性研究的编制依据和原则

1.2.1 项目研究依据

(1)2018年“东华科技杯”第十二届全国大学生化工设计竞赛指导书;

(2)国家地区建设、税收等有关法律、法规;

(3)山东东明县地理、人文、经济等因素;

(4)《产业结构调整指导目录(2011 年本)》(修正);

(5)《中华人民共和国环境保护法》、《中华人民共和国劳动安全法》等相关的国家法律、法规;

(6)《化工投资项目可行性研究报告编制办法》(2012年修订版)(中石化联产发[2012]115号)及有关专业的国家标准;

(7)项目建议书及其审批文件。

1.2.2 项目设计原则

(1)严格遵守国家和地区的相关政策以及法律法规,符合国家的产业政策、投资方向及行业和地区的规划;

(2)采用成熟而先进可靠的工艺生产技术,以保证工厂生产运行稳定、能耗低、产品品质优良;

(3)产品生产与质量指标均符合国家及地方办法的各项相关标准;

(4)坚持科学发展、以人为本,重视环境保护、安全和工业卫生。三废治理、消防、安全、劳动保护措施必须同主体装置的设计、建设、投运同时进行。污染物的排放必须达到规定的指标,并保证工厂安全运行和操作人员的健康不受损害;

(5) 充分利用山东东明县现有的经济条件,化工园区和相当有利的发展形势,有效地对园区进行改造,加快建设进度,以经济建设为中心,关注民生经济以及相关支柱产业的发展。

(6) 做好市场调研,分析和风险性评价,降低建设成本,在环保,经济的基础上,提高企业收益和经济效益,增强项目产品在市场上的优势。

(7) 产品生产和质量指标符合国家及地方颁发的各项相关标准。

目录

第一章总论 1

1.1 项目介绍 1

1.2 可行性研究的编制依据和原则 1

1.2.1 项目研究依据 1

1.2.2 项目设计原则 2

1.2.3项目使用的专业规范标准 2

1.3 项目建设 3

1.3.1 项目名称 3

1.3.2 项目性质 3

1.3.3 项目拟建地区和地点 3

1.3.4 项目建设背景 3

1.3.5 项目建设意义 3

1.4可行性研究范围与结论 4

1.4.1 可行性研究范围 4

1.4.2 可行性研究结论 4

第二章产品方案及生产规模 6

2.1 产业政策等符合性分析 6

2.1.1 产业政策符合性分析 6

2.1.2 行业准入符合性分析 6

2.1.3 园区发展规划符合性分析 6

2.2 建设规模(产品方案)的比选 6

2.3 产品方案的确定 7

2.4 生产规模的确定 7

第三章原料供应及公用工程 9

3.1 原料的供应 9

3.1.1 主要原料的品种及规格 9

3.1.2主要原料的年需求量、来源 9

3.1.2主要原料的来源分析 9

3.2辅助材料的供应 10

3.2.1辅助材料的年需求量、来源 10

3.3原料的运输方式 10

3.3公用工程和辅助设施 10

3.3.1 供配电系统 11

3.3.2 通信系统 11

3.3.3 给排水系统 12

3.3.4 采暖通风系统 13

第四章环境保护与职业安全 14

4.1 环境保护 14

4.1.1 建设地点环境现状 14

4.1.2 废气来源及治理措施 14

4.1.3 废水来源及治理措施 15

4.1.4废渣来源及治理措施 15

第五章投资估算与资金筹措 17

5.1 项目概述 17

5.2 编制依据 17

5.3 编制方法 18

5.4 投资估算 18

5.4.1 固定资产投资 19

5.4.2建设期利息估算 29

5.4.3流动资金估算 30

5.4.4固定资产投资方向调节税 31

5.4.5 总投资估算 31

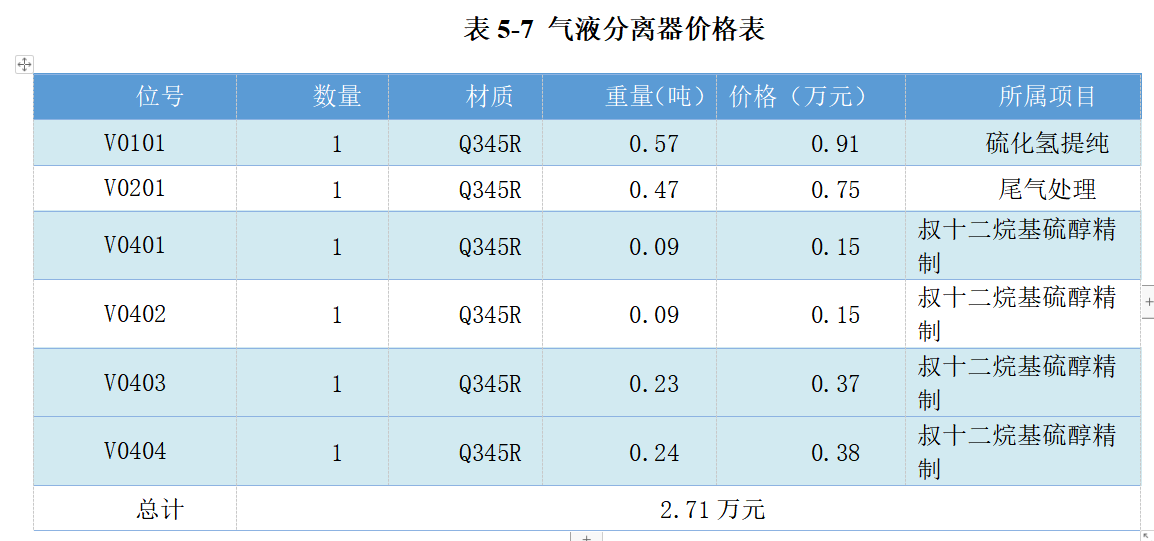

表5-26 项目总投资估算表 31

5.5资金筹措 31

5.5.1 银行贷款还款方式 31

5.5.2 资金筹措计划 31

5.5.3 投资规模 32

第六章财务与经济评价 33

6.1 成本和费用估算 33

6.1.1 编制说明 33

6.1.2 编制依据及成本估算方法 33

6.1.3 外购原材料费 33

6.1.4工资及福利费 34

6.1.5外购燃料及动力费 35

6.1.6 修理费 35

6.1.7 折旧费 36

6.1.8 摊销费 36

6.1.9 财务费用 36

6.1.10 管理费用 37

6.1.11 销售费用 37

6.1.12 三废处理费用 37

6.1.13 总成本费用估算表 37

6.2 产品销售收入和税金计算 38

6.2.1 产品销售收入计算 38

6.2.2 税金计算 39

6.2.3 税后利润 40

6.3 财务评价 40

6.3.1 项目财务现金流量表 40

6.3.2 静态指标 42

6.3.3 动态指标 43

6.4 借款偿还期 47

6.5 不确定性分析 47

6.5.1 盈亏平衡分析 47

6.5.2 敏感性分析 49

敏感性分析是通过分析、预测项目主要因素发生变化时对经济评价指标的影响,从中找出敏感因素,并确定其影响程度。项目计算期内可能发生的因素有产品产量(生产负荷)、产品价格、产品成本或主要原材料与动力价格、固定资产投资、建设工期及汇率等。

根据本项目的实际情况,以经营成本、销售收入和建设期投资作为敏感性分析因素,测算其它不利的方向变化时对项目经济效益的影响。

销售收入是最敏感的因素,其次是经营成本,建设期投资对净现值的最不明显,同时经营成本和建设期投资的增加都会引起净现值的下降。通过本项目对叔十二烷基硫醇产能的市场调查可知,最近几年来该产品的市场持续攀升,往往供不应求,且价格水平在未来较长一段时间内不会出现跌落的情况,故项目整体抗风险能力是比较好的。