对无锡祥宏物流有限公司内部控制的思考

摘要:本文以作者实习的单位无锡祥宏物流有限公司为例,在描述祥宏物流公司内部控制现状的基础上挖掘其内部控制存在的问题,并且分析了公司内部控制存在问题的原因,最后对祥宏物流公司的内部控制提出了建议。以期能让无锡祥宏物流有限公司管理层提高对内部控制的认识,并对无锡祥宏物流有限公司的内部控制制度改进提供一定的参考,对于后续的研究提供案例参考。

关键词:祥宏;物流;内部控制

Reflections on the Internal Control of Wuxi Xianghong Logistics Co., Ltd.

Abstract:Taking the author's practice unit Wuxi Xianghong Logistics Co., Ltd. as an example, this paper explores the existing problems of internal control of Xianghong Logistics Company on the basis of describing the current situation of its internal control, and analyses the reasons for the existing problems of its internal control. Finally, it puts forward some suggestions on the internal control of Xianghong Logistics Company. In order to enable the management of Wuxi Xianghong Logistics Co., Ltd. to improve the understanding of internal control, and provide some reference for the improvement of internal control system of Wuxi Xianghong Logistics Co., Ltd., and provide case reference for subsequent research.

Key words:Xianghong;Logistics ; Internal controls

一、绪论

(一)选题原因

在美国安然事件发生之后,公众开始认识到内部控制的重要性。一年之后美国出台了著名的萨班斯法案。在萨班斯法案中对公司的信息披露和内部控制都做了详细的规范。我国的资本市场经历了过山车式的历程,2007年牛市之后资本市场一直处于低迷状态。在2015年经历了短暂的牛市之后又是一路下跌。资本市场的大起大落不断地刺激着公众的神经,而我国的上市公司上市之后业绩频频变脸无一不是在显示着我国的公司内部控制急需完善。我国急需在监管层面出台内部控制规范。2008年五部门发布的《企业内部控制基本规范》标志着我国的企业内部控制不再是一句口号,而是有实实在在的有规范可循。在2012年我国的上市公司开始实施内部控制。到现在为止大多数上市公司都按照《企业内部控制基本规范》指引的要求对公司内控进行了重塑或者优化。但是我国的非上市公司特别是很多中小企业对内部控制的认识还不足,仅仅是简单地认为公司规模还不大,公司现在的主要任务是大力发展业务提升公司业绩。鉴于此,对于我国非上市公司内部控制的研究也是必要的。

(二)研究意义

本文以作者实习的公司无锡祥宏物流有限公司为例研究其内部控制,通过对该公司内部控制现状的描述,发掘无锡祥宏物流有限公司内部控制存在的问题以及存在这些问题背后的原因,提出相应的建议。以期能让无锡祥宏物流有限公司管理层提高对内部控制的认识,并对无锡祥宏物流有限公司的内部控制制度改进提供一定的参考,对于后续的研究提供案例参考。因此,本文具有一定的理论意义和实践意义。

二、内部控制的相关理论

(一)内部控制的概念

借鉴《企业内部控制基本规范》中对内部控制的定义:内部控制是由公司董事会、监事会、管理层及公司全体员工共同实施,为实现一系列的控制目标而施行的过程。这种控制的有效运行可以保证公司保持高效运转的基础上实现公司财务报表的真实可靠等等。

(二)内部控制的五大要素

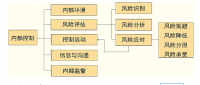

1、内部环境

内部环境是企业在运行过程中其内部控制能够建立并且其内部控制能得到执行的影响因素。一家公司的内部环境是其内部控制能否建立并且实施的保证。内部环境直接影响公司内部控制能否得到执行,企业文化为公司内部控制的建立提供了基础。内部控制的一系列流程都要依赖于内部控制环境。

2、风险评估

风险评估是企业在运营过程中能够识别和分析可能存在的阻碍内部控制的目标实现的不利影响因素。识别这些不利影响因素之后还需要对这些风险进行合理的应对。风险评估是内部控制的起点,一切的内部控制都是以风险评估为出发点的。

3、内部控制活动

控制活动通俗地讲就是公司的内部控制活动章程,内部控制制度经过自上而下地讨论并有专门的内部控制制定人员起草,经公司管理层集体商讨批准。一家公司的内部控制活动大体包括不相容职务相互分离,授权和审批制度等。内部控制活动是内部控制的核心,,一切的内部控制都是以内部控制活动为主体的。

4、信息沟通

信息沟通是企业在运营过程中能够及时、准确地收集信息和传递信息。高效的信息传递和沟通是公司内部控制得以运行的重要保障。企业处理的信息来源于企业内部和企业外部,企业内部的信息包括公司采购、销售和生产等流程中产生的信息。企业外部的信息包括竞争对手情况,公司所处行业发展现状,消费者的消费反馈信息等等。

5、内部控制评价和监督

内部控制的评价和监督是对公司内部控制运行情况的持续反馈,内控的监督按照实施频率的高低可以分为日常监督、非日常监督(即专项监督)。日常监督是对内部控制的实施情况进行常规性的监督。非日常监督是企业发生重大变化是进行的对内控的某一方面的专项监督。

(三)内部控制的作用

1、内部控制是会计信息真实性、准确性的保证

如果一家公司的内部控制制度健全并且其内部控制在有效运转,那么就足以保证该公司的会计信息能够真实、准确地反映其财务状况和经营状况。企业外部的财务表表使用者能够通过财务报告就能分析出企业的真实经营情况,这对于企业外部利益相关者来讲是非常重要的。

2、能够防范企业的经营风险

企业在日常的生产运营活动中面临着一系列的经营风险,当企业的内部控制在有效运转时,就能够把一些风险扼杀在摇篮里。例如:在采购过程中,如果企业规定采购员与合同签订人员不能是同一人担任,并且在采购之前必须进行询价和比价,询价和比价的操作应该由采购部门以外的更高级人员担任。这样的制度设计能够有效预防在采购过程中可能发生的腐败问题。

3、能够使得企业高效运行

对于企业来讲,如何有效地组织起员工,并且授予员工一定的权限进行工作,健全的财产安全制度是企业持续运行的保证。例如:在生产过程中为了有效地减少不比要的损耗和浪费可以使用标准成本法来核算成本,当实际成本和标准成本差异过大时,就要对该产线的生产进行整改,以确保其实际发生的成本在可控范围以内。

在大的企业中可能存在着各个员工看起来都很繁忙,但是却不知道是在忙什么。整个部门的运转似乎是在空转,这种低效率的运转也是内部控制没有有效得到实施的结果。如果能够把大公司的组织架构进行重新划分,把各个部门细分为更小的经营单位,而公司层面只需要协调各个大部门之间的问题,这样公司的运转效率能有效提高。

目 录

摘要、关键词 1

一、 绪论 1

(一)选题原因 1

(二)研究意义 2

二、 内部控制的相关理论 2

(一)内部控制的概念 2

(二)内部控制的五大要素 2

1、内部环境 2

2、风险评估 2

3、内部控制活动 2

4、信息沟通 3

5、内部控制评价和监督 3

(三) 内部控制的作用 3

1、 内部控制是会计信息真实性、准确性的保证 3

2、 有效的内部控制能够防范企业的经营风险 3

3、 能够使得企业高效运行 3

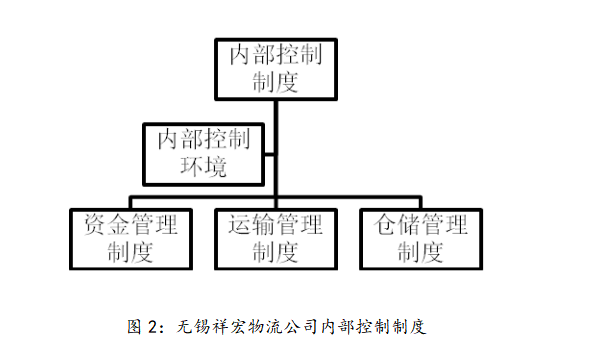

三、 无锡祥宏物流有限公司简介及内部控制现状 4

(一)无锡祥宏物流有限公司简介 4

(二)无锡祥宏物流有限公司组织架构 5

(三)无锡祥宏物流有限公司内部控制制度简介 5

(四)无锡祥宏物流有限公司内部控制现状 6

1、公司的职责分工和权限管理情况 6

2、公司管理制度描述 6

3、在公司整个内部控制环境方面强调成本控制 6

四、 祥宏物流内控中存在的问题及原因 7

(一)祥宏物流有限公司内控中存在的问题 7

1、祥宏物流内控环境薄弱 7

2、祥宏物流管理层的风险意识淡薄 7

3、 祥宏物流内控活动不规范 7

(二)祥宏物流有限公司内控中存在问题的原因 8

1、公司管理层对内部控制的认识不足 8

2、公司内部控制设计不够严谨 8

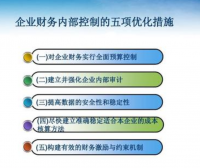

五、 解决祥宏物流公司内部控制问题的建议 9

(一)营造良好的内部控制环境,强化内部控制意识 9

(二)建立完善的公司内部控制制度 9

(三)建立内部审计制度 10

六、 小结 10

参考文献 11

参考文献

[1] 丁明.德邦物流有限公司内部控制问题研究 [D]. 吉林财经大学硕士论文. 2017

[2] 吕磊.飞速达物流公司作业成本管理研究 [D].湖南大学硕士论文2016

[3] 任延俊. JNGH 公司内部控制体系优化研究, 安徽财经大学硕士论文 2017-06-01

[4] 张晓红,朱明侠,王昊.内部控制、制度环境与企业创新[J]. 中国流通经济, 2017,(5)

[5] 张子文,李竹梅.内部控制、公司治理与会计信息披露质量一一基于嵌合视角[J].

企业经济,2017,36(01):104-109.

[6] 杨婧,郑石桥.上市公司内部控制缺陷认定标准的行业异质性研究[J]. 当代财经,2017,(03):117-125.

[7] 陈贤琳,李昊宸.我国上市公司内部控制信息披露的探讨[J]. 武汉金融,2017,(06):

86-87.