加强中小企业内部控制的思考-基于尔亚会计事务所

摘要:在如今中国经济飞速发展的大背景下面,不同于大型企业和微型企业,中小型企业在中国经济社会发展中具有非常重要的地位,可是在很多不一样的因素的影响下,中国中小企业的管理能力与水平与西方社会经济发达的国家相比还是存在非常大的差距。而把管理作为主体的内部控制在企业相关体系和内容不完善的情况下,由于制度和机制的管理控制,许多内部控制机制的措施无法有效地实施,造成企业内部管理产生大量的不好的方面,严重拖延了中国中小企业的发展速率。对我们国家中小企业未来的持续平稳发展产生了一系列的不好的作用。因此,在市场竞争环境激烈而又残酷的境遇下,中国中小企业要想能够和谐稳定的长远发展,驱退有可能有的风险,就应该给企业内部控制工作相应的重视,通过设置稳定的内控系统,给内部控制正确、及时、合理的开展提供保证和依据,实现企业整体管理水平提升,全面增强企业在中心方面竞争能力,推动他们全方位的发展,让中小企业反过来带动中国社会经济的良好发展,增强他们的生命力。

关键词:中小企业;内部控制;控制原则;优化对策

To Strengthen the internal control of small and medium–sized enterprises on the basis of practice from the Erya Accounting Firm

ABSTRACT: Under the background of the comprehensive and rapid development of China's social economy, small and medium-sized enterprises (smes) have an irreplaceable position in China's economic and social development. However, under the influence of various factors, the management ability and level of smes in China are still far from those in western countries with developed social economy. In the case of imperfect enterprise related systems and contents, many measures of internal control cannot be implemented due to the control of systems and mechanisms. As a result, internal management of enterprises has a lot of disadvantages and seriously delays the development speed of small and medium-sized enterprises in China. It has a certain negative impact on the long-term stable development of smes in China. So, in the market environment of fierce competition and cruel, under the situation of China's small and medium-sized enterprises want to long-term sustainable development, repel risk, should be concerned about internal control work to a certain extent, by setting up a reliable internal control system, to correct, timely and reasonable to carry out internal control provides assurance and the basis, to reach the company whole management level of ascension, comprehensively enhance the core competitiveness of enterprises, promote the all-round development of small and medium-sized enterprises, for small and medium-sized enterprises, in turn, lead to the sound development of China's social economy, enhance its vitality.

Key words: small and medium-sized enterprises; Internal control; Control principle; Optimization countermeasures.

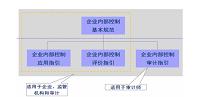

一、中小企业内部控制概述

(一)中小企业的定义

中小企业,主要是指在中华人民共和国境内依法设立的,人员规模、经营规模相对较小的企业,包括中型企业、小型企业,还有微型企业。三种不同类型企业的划分,是由促进工作管理的相关部门将公司的人力,资金现况再结合市场特点进行整合,最后报国务院进行审批的。这样类型的企业通常可以由一个人或者是一小部分人来融资,他们的员工少、营业额也少。因此,大部分业务由业主亲自管理,外部打扰较少。在增加参加工作的人数、促进经济的提高、科技的进步与社会和谐稳定等方面都具有很大的作用。

(二)内部控制的含义

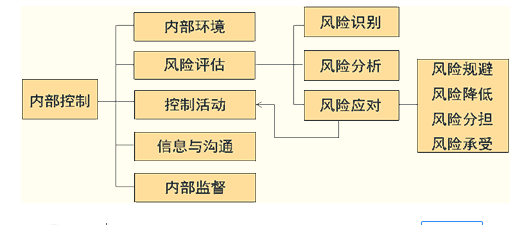

由企业董事会、监事会、经理层和全体员工实施的、目的在于实现控制目标的过程称之为内部控制。目标是合理保证企业经营管理合乎法律合乎规定、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。

(三)内部控制的发展

通过推动力方面来分析内部控制的发展历史,能够将其主要分成三个时间段:第一个是公司本身所需要管理的时间段,这个时间段中,最首要的目的,旨在查找其公司里面所存在的内部管理的缺点和不当的行为等,再找到这些缺点和错误之后,还要进行修改和整改;除此之外,还要预防公司里面存在的舞弊行为,从而保障资金的安全和所有账目以及收支相对应。第二部分是在需要审计的时间段,在这个时间段中,伴随着工业革命不断的持续的发展,其成果发展的越来越丰富,起到的促进社会经济向前发展的作用越来越大,公司内部管理人员和公司实际拥有的员工人数不同股份制企业应运而生。因此,需要我们向独立的第三方面的审计寻求帮助,以此使经营责任的履行情况能够被从全方面受到检查,受到合理的评价和公平的检验。最后一个时期是治理公司的时期,意思就是通过从企业内部控制的目标人员,及公司所有职员的方面,围绕组织的目标来达到来达到建立进行控制要素的划分和控制标准。将管理要求,比如企业的目标管理,风险管理等等,转变为企业组织和其中员工的实际行为。

(四)中小企业内部控制特点

中小企业内部控制的特点主要分为三个方面,第一方面,和规模比较大型的企业来比较,中小型企业的就业人员数目相比较来说是稍微少一些的。这也导致了在大型企业当中可能是分别有几个人从事的工作,在中小型企业当中只有一个人来做就好了;所以这也就导致了不可以很大程度上来实施不相容职责的分离,不能有效率的实施,在企业内部互相牵制,在客观上为发生作弊和错误的工作提供了一定的条件。第二个方面,与大型的企业比较,中小型企业的高级的管理层,他们所控制的幅度比较宽,所掌控的局面比较大,在具体的业务层面能够开展更加直接的沟通。在这一方面,它会增加管理层对具体的业务层面的了解程度,从而降低了在具体层面工作的人员发生错误行为和进行作弊的可能性;从其他的方面来说,这同时也增加了高级的管理层人员,凌驾于内部控制之上的风险,从而方便了某些来自高级领导层的作弊和不道德的行为。第三个方面。和他们相比,中小型企业往往处于发展速度较高的阶段,经营的制度和管理的制度都不够稳定。工作人员频繁的调整和业务流程经常的变动,管理制度一直处于完善的过程中,这使得中小型企业很难建立成一个像大型企业那样比较完善的文档记录和平稳的控制程序。

目 录

一、中小企业内部控制概述 2

(一)中小企业的定义 2

(二)内部控制的含义 2

(三)内部控制的发展 2

(四)中小企业内部控制特点 3

二、中小企业内部控制的现状 3

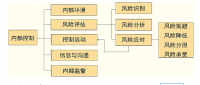

(一) 内部控制环境方面 3

(二) 内部控制机制方面 3

(三) 内部控制执行方面 4

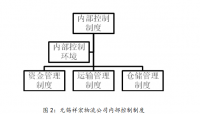

三、新疆亚星集团资产公司内部控制现状及存在的问题 5

(一)新疆亚星集团资产公司情况简介 5

(二)新疆亚星内部管理情况 5

(三)新疆亚星企业内部控制存在的问题 6

四、对新疆亚星公司内部控制问题的分析 6

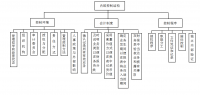

(一)会计的机构设置不完善 6

(二 )内部审计职能不完善 7

(三)第三个原因是风险的管理并没有被所重视 7

(四)第四个原因是没有一个完善的治理结构 7

(五)第五个原因是会计工作人员的问题 7

(六)家族式企业管理模式问题 7

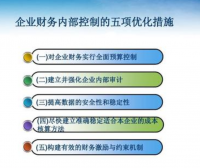

五、提升公司内部控制的建议 8

(一)加强内部控制意识 8

(二)改善内部控制环境 8

(三)建立健全内部会计控制制度 8

1、第一点是要完善内部的控制体系 9

2、第二点是要强调预算控制 9

3、第三点是加强会计制度的控制 9

4、第四点是要控制授权审批 9

六、小结 10

参考文献: 11

参考文献:

[1] 翟岚. 构建中小企业内部控制体系的思考[J]. 中国商论,2017 (06):110-111.

[2] 凌翔. 完善国有中小企业财务内部控制的思考[J]. 财经界( 学术版),2016(10):192-196.

[3] 孟晓兰. 试析中小企业如何加强内部控制[J]. 中国商界, 2010,(2).

[4] 李俊林. 关于强化中小企业内部控制的研究[J]. 生产力研究, 2009,(22).

[5] 刘艳梅. 关于中小企业内部控制的思考[J]. 财经界(学术版 , 009,(11).

[6] 石军. 中小企业如何加强内部控制[J]. 市场周刊(理论研究), 2009,(12).

[7] 雷小芳. 关于中小企业内部控制制度的思考[J]. 中国市场,2016 (10):86-87.

[8] 曹均峰. 中小企业内部控制的原则与方法[J]. 企业改革与管理, 2009,(2).

[9] 付波. 关于加强中小企业内部控制制度建设的思考[J]. 经济视角( 上旬刊),2014 (09):44-45.