浅探信息化环境下的企业内部控制

[内容摘要]内部控制制度是为防范经营管理中的舞弊行为,实现预先制定的经营目标,投资者的利益而生,是组织、制约、考核和调节的过程,并形成一个完整而又严密的互相联系、协调与制约的控制系统。会计信息化不断向前发展促进了企业内部控制更加优化,更新速度也随之加快,并且能够使之更好地适应当下信息化的潮流。

[关键词]会计信息化;企业内部控制;问题;对策

目录

一、 引言 2

二、 内部控制简介 2

(一)含义 2

(二)作用 2

(三)内部控制的特点及要素 3

三、国内外关于信息化环境下的内部控制框架及标准 3

(一)国外信息化环境下的内部控制框架及标准 3

(二)国内信息化环境下的企业内部控制规范 3

(三)国内外制度的对比 4

四、 信息化环境对内部控制的影响 4

(一)对控制环境的影响 4

(二)对风险评估的影响 4

(三)对控制活动的影响 5

(四) 对信息沟通的影响 5

(五)对内部监督的影响 5

五、 内部控制在信息化环境下存在的问题 5

(一)内部控制的控制环境存在的问题 5

(二)内部控制的风险评估存在的问题 6

(三)内部控制的控制活动存在的问题 6

(四)内部控制的信息沟通存在的问题 6

(五)建立通畅的信息沟通渠道 6

六、 加强企业内部控制的对策 6

(一)针对控制环境方面采取的对策 6

(二)针对风险评估方面采取的对策 6

(三)针对控制活动方面采取的对策 7

(四)针对信息沟通方面采取的对策 7

(五)针对内部监督方面采取的对策 8

七、 结束语 8

参考文献: 8

一、引言

内部控制制度在企业内部管理监控系统中具有举足轻重的作用,建立企业内部控制制度是中国加入WTO,参与全球竞争的需要,更是企业深化内部改革,提高经济效益,正确处理所有者与经营者经济利益的需要。本文就信息化环境下企业内部控制造成的影响及问题进行初步探究,并依据可能造成的问题提出一些对策。

二、内部控制简介

(一)含义

内部控制是指企业为达到经营目标,确保资产安全、会计信息真实准确、战略规划能够顺利实施,并使经营活动更具经济性、效率更高、效果更明显,而在企业内实施的自我调整、约束、规划、评价以及控制的诸多方法与措施的统称。[1]

(二)作用

1、能够用来增强信息资料的精准性与可靠性。会计信息使用者想要在激烈的竞争环境下管理好企业,并能够更好地运营好自己的公司,那么便需要及时了解并掌握各类信息,通过控制手段尽可能使信息更加准确和更加真实,这样才能确保会计信息使用者做出的决策准确。

2、可以保证生产与经营活动顺利进行。企业经营目标是保证生产以及经营能够顺利开展,尽可能避免产生误差、错误,因此可利用内部控制划分职责、明确分工,对办理手续、规章制度、工作流程等进行严格管理来保证顺利进行生产以及经营活动。

3、可以保证企业的财产安全。经济基础决定上层建筑,会计信息化下内部控制对资金的收支、结存、每一项物资采购、检验、储存、领用以及销售等环节严格把控,从而有效的避免贪污、滥用等行为。

4、可以保证决策的贯彻执行。一个企业中,企业领导者不仅要制定一系列的经营政策和规章制度,而且要保证员工依令执行。所以此时便可利用审批、监管、奖赏分明这些措施让所有员工履行企业的经营政策以及规章制度。

5、可以为审计监督打好坚实的基础。审计监督必须在真实可靠的会计信息基础上查漏补缺,只有制定和完善会计信息化下内部控制制度,才能保障会计信息符合实际,更加可靠,才能为企业审计监督打好基础。

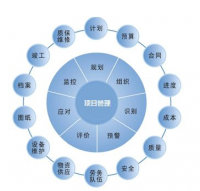

(三)内部控制的特点及要素

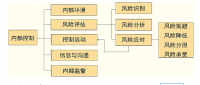

企业的内部控制要有控制的目标。内部控制实施的前提必须是有某一明确的目标,否则便毫无意义。此外,企业内部控制有5大要素:

1、内部环境。内部环境是一个企业进行内控的基础,通常情况下包括六大类:结构治理、建立机构、划分权责、内部审计、人力资源以及企业文化。

2、风险评估。风险评估能够及早判断并分析生产经营过程中影响内控目标实现的有关风险,从而制定出正确且合理的解决方法和措施加以应对。

3、控制活动。控制活动就是企业通过风险评估所获结论,采用与之相应的控制手段把风险降低至企业能够承受的范围内。

4、信息与沟通。信息与沟通能够保障企业在第一时间准确的获得并传递与内控有关的信息,同时保障信息能够在企业内外部间得到有效使用。

5、内部监督。内部监督主要是针对企业内部控制在建立以及具体执行过程中的监督,从而对内部控制是否合理有效给与评估,并对存在的问题和不足进行完善。

参考文献:

[1]美国准则委员会(ASB).《审计准则公告》.1972

[2]金永利,楚京京,李晓清.会计信息化视角下的企业内部控制问题探析[J]. 商业会计.2015(06)

[3]李玲,于芳姝,陈建红.刍议IT环境下我国企业会计信息系统的内部控制问题[J].中国管理信息化.2013(21)

[4]郭辉.会计信息化环境下企业内部控制问题探析[J].财经界(学术版).2013(09

[5]池国华,樊子君.内部控制学[M].北京:北京大学出版社.2013

[6] 李红巧.对会计信息化环境下内部控制问题的思考[J].湖北函授大学学报.2012(08)