我国中小企业内部控制研究

——以安徽省海力机床制造有限公司为例

摘要:近年来,我国经济高速持续发展,作为我国国民经济重要组成部分的中小企业,对经济的发展和社会的进步起着举足轻重的作用。在激烈的市场竞争中,中小企业往往在创业初期非常成功,但到了成长期其发展就遇到了瓶颈,不少企业纷纷倒闭,这与我国中小企业内部控制制度的薄弱有着密切关系。内部控制制度不健全或执行力度不够,在很大程度上削弱了企业的核心竞争力,所以建立健全内部控制制度是中小企业在发展中特别需要重视的问题。

本文以我国中小企业的内部控制机制为研究对象,结合2008年我国发布的《企业内部控制基本规范》,采用文献研究、个案研究的方法分析了我国中小企业内部控制的现状及存在的问题,并提出了建议与对策。

关键词:中小企业;内部控制;公司治理

Research on Internal Control in Small and Medium Enterprises in China

----Taking AnHui Province HaiLi Machine Tool Manufacturing .,LTD As An Example

Abstract: In recent years, there is a rapid development of economic in China.SMEs(Small and Medium-sized Enterprises )is an important part of our national economy. It has an important role in development of economy and advance of society. SMEs usually have a big success in the beginning of enterprise, but some of them closed downned through the growth. It has a relationship with the setting of the internal control is weak. Internal control is defective and non-execution , that weakens the core of the superiority of SMEs to a great extent. So, construction of the internal control is a problem that needs to pay attention in the growth.

In this Paper, the internal control mechanism of SMEs in China as the research object, combined in 2008 China issued the ”basic norms of internal control”, the use of literature, ease study method to analyze the current situation of SMEs and internal control Problems and recommendations and countermeasures.

Key Words: Small and Medium-sized Enterprises, Internal Control, Corporate Governance

一、绪论

(一)选题背景与意义

1、选题背景

近年来,中小企业已经成为国民经济中的重要组成部分,作为现代社会经济发展中一支活跃的力量,其作用和地位都不容忽视。据统计资料显示,目前,在我国,中小企业所占比例已逾 99%,同时,中小企业在生产总值、纳税、进出口等各项指标方面都占有相当大的比重,更值得一提的是,这些指标的环比及同比增长幅度均超过相应的平均水平。中小企业分布之广,数量之多,作用之大,使得其发展和成长受到社会各界的关注,中小企业的发展问题研究一直以来是理论界的研究热点问题。

然而面对不断蔓延和愈演愈烈的国际金融危机和国内市场的变化,中小企业确实遇到了很大的困难,目前我国出现许多中小企业濒临破产的现象,据调查显示,我国中小企业的平均寿命只有 2.9 年,究其原因,中小企业内部管理混乱,内部控制失效是其倒闭的重要原因之一,内部控制已成为制约我国中小企业发展的一个重要“瓶颈”。

本文正是基于上述背景,试图通过理论与实践相结合的方法,探析我国中小企业内部控制存在的问题,进而针对性地提出完善中小企业内部控制的对策和建议。

2、选题意义

世纪之交,“安然”事件、“亚细亚”等国内外关于内部控制存在严重问题的事件引发了会计理论界和实务界对内部控制框架的重新审视,内部控制研究逐渐成为热点;2008 年金融危机的爆发,一些诸如美国雷曼等大公司的破产倒闭又掀起了学术界和理论界对内部控制研究的新一轮热潮,内部控制一时间被推到各界关注的风口浪尖上。目前,在理论界,虽然关于内部控制的理论以及实践方面都取得了长足的发展,但这些研究多集中于对我国大型企业的内部控制进行的,而专门针对中小企业内部控制的研究还尚显不足,作为我国经济重要支撑的中小企业在金融危机时期暴露出了其在公司治理、公司管理中存在的问题,特别是缺乏内部控制意识、缺乏风险评估意识。

鉴于此,笔者认为对“中小企业内部控制”的研究课题,在理论上可以丰富我国研究企业内部控制的成果,在实践中可以帮助中小企业进一步建立完善的内控制度。能够保护中小企业财产物资的安全完整,防止和减少财产物资被损坏,杜绝浪费、贪污、挪用和不合理使用等问题的发生;能够提高中小企业会计信息质量,有利于提升中小企业的诚信度和公信力;能够促进中小企业有效执行国家法律法规;能够促使中小企业各部门及人员履行职责、明确目标,保证中小企业的生产经营活动有序、高效地进行,从而提高经营管理效率。

(二)国内外研究现状

1、国外研究现状

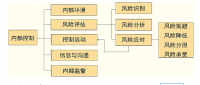

美国、加拿大等一些发达国家对内部控制的研究较早,并出台了多份有关内部控制的权威报告,如美国的 COSO 报告和加拿大的 COCO 报告等。1992 年,应反虚假财务报告委员会(Treadway Committee)要求,由美国会计学会、美国会计师协会、内部审计师协会、财务经理协会和管理会计协会等多个专业团体组织联合并潜心研究近四年时间的COSO 报告——《内部控制——整体框架》(Internal Control—Integrated Frame -work)终于诞生,它无疑是当今世界上最权威、应用最广泛的内部控制研究成果。报告指出内部控制包括五个相互关联的组成要素:控制环境、风险评估、控制活动、信息与沟通和监督。将内部控制定义为:“由企业董事会、经理层和其他人员实施的,旨在保证经营活动的效率和效果、财务报告的可靠性和法律法规遵循情况这三类目标得以实现的过程”。COSO 报告强调了人的重要性,指出人和环境是推动企业发展的引擎,只有所有员工明确他们自己的位置与角色,才能协调一致,共同推进内部控制的有效运转。但是,由于 COSO 报告是以职业会计师为主体队伍的研究成果,其内部控制系统中对会计与审计的考虑还很明显。

COSO 在美国乃至世界内部控制建设中一直居于领跑者的位置,美国 SEC 认可的内部控制框架是COSO 框架。2007年5月23日SEC 最终发布了“管理层报告内部控制指南”,明确指出,公众公司管理层在进行内部财务报告控制评价时,应当依据一个合适的框架,而 COSO 整体框架及其 2006 年的《财务报告内部控制——小规模公众公司指南》就是其认为合适的框架。面对世界各国理论与实务界对内部控制不断推陈出新的各种法规和文献,COSO 于 2007 年 9 月 17 日发布了“内部控制系统监督指南”的讨论稿, 更加充分地开发了COSO 1992 年的《内部控制——整体框架》的监督要素,适合各种规模和结构的组织改善其内部控制系统的质量,以确保内部控制系统持续有效地运行。

2、国内研究现状

企业内部控制规范颁布实施以来,国内学者对内部控制规范的应用展开了广泛的研究,主要体现在以下方面:

叶陈云博士和杨展业(2010)从分析我国现行《基本规范》的结构与内容入手,介绍了该规范的主要亮点,并且为了更好地推进基本规范及其配套指引广泛实施与有效执行,提出了要严格规范,完善细节,以及要注重成本适度,稳步推进和取长补短,协调等应对建议。

吴江龙和刘兴锋(2010)认为基本规范的建立与实施需要借助一个“载体”——财务工程体系,才能达到预期的效果。财务工程体系是实施企业内部控制的文化延续。借助于财务工程体系来实施内部控制,可以起到事半功倍的效果。提出可以从以下四个方面来优化财务工程体系,一是构建财务战略,优化“控制环境”;二是科学设置财务组织结构,为“控制活动”奠定基础;三是以预算管理为主线,强化“控制活动”;四是加强内部审计,强化“监督制约”,进而全面推动内部控制的顺利实施。吴江龙和刘兴锋等(2010)提出以“内部审计”为关键因素,加强企业内部审计机构建设,建立和完善企业内部审计制度,建立一支具有现代化知识素养和职业道德水准的内部审计队伍,全面推动内部控制的实施。

张连起(2010)认为《基本规范》及其指引是确定企业可持续发展的关键抉择,提出了设计特定企业内部控制体系的四个一般阶段:调研阶段、流程诊断阶段、形成阶段和培训阶段,这为企业内部控制的设计提供了思路。

梁素萍(2010)以企业内部控制评价为研究对象,提出了企业内部控制评价指标体系的构建原则:服务与企业战略目标的原则;“自律”和“他律”相结合的原则;评价形式多样性原则;层层把关原则;成本效益原则。根据这些原则来构建我国一般企业的内部控制评价指标体系。

刘明辉(2010)通过回顾内部控制鉴证存在的有关该业务的目标、性质,鉴证主体,客体、标准、边界及其与财务报表审计的关系等,以及我国《企业内部控制审计指引》所做出的选择,提出要立足国情,借鉴国际惯例,从鉴证业务三方关系人的现实基础及其内部控制鉴证的特点出发来理解和选择、判断这些争论,从而更好地开展内部审计工作。

王敏(2010)提出了企业存货内部控制的要点,并针对企业存货内部控制存在的问题,提出了完善对策。刘鹏(2010)从预算控制、收入控制和支出控制三个方面谈了构建和完善医院内部会计控制的对策。

综上所述,有关规范应用的理论和实践的研究文献较多,但存在一些不足之处:一些学者对内部控制规范的应用情况进行了一些调查,但主要都是针对大企业或上市公司,同时也有针对内控规范在中小企业的应用现状和问题等展开了一些研究,但对中小企业进行调查研究的文献还是很少,没有全面系统地对中小企业内部控制规范进行研究,故本文拟对中小企业的内部控制制度展开具体的研究。

(三)研究方法与研究内容

1、研究方法

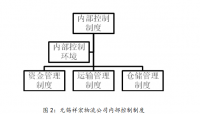

本文综合运用了多种研究方法,如规范研究方法、文献研究法和案例研究法等。通过网络和图书馆查阅国内外的有关文献资料并进行归纳和整理,在此基础上,对我国中小企业内部控制的概况进行阐述,包括中小企业内部控制的特点、现状分析;通过具体案例(安徽省海力机床制造有限公司)分析进一步对中小企业内部控制存在的问题进行理论和实践分析,进而提出解决的办法和策略。最后对全文进行总结,得出研究结论,并提出解决内部控制问题的对策建议。

目 录

摘要、关键词 1

一、绪论 1

(一)选题背景与意义 1

(二)国内外研究现状 2

(三)研究方法与研究内容 4

(四)创新与不足 5

(五)安徽省海力机床制造有限公司的基本状况 5

二、中小企业内部控制的现状 6

(一)公司治理结构不完善 6

(二)风险管理机制不健全 6

(三)内部审计监督机构不健全、独立性不够 7

(四)内部控制措施缺乏保障、执行不力 7

三、中小企业内部控制问题的成因分析 8

(一)所有权与经营权没有分离 8

(二) 缺乏权力制衡机制 8

(三)内部审计职能弱化 9

(四)不重视风险管理 9

(五)企业文化落后 10

四、完善我国中小企业内部控制的对策建议 10

(一)细化控制目标 10

(二)改善控制环境 11

(三) 完善控制技术 11

五、结论 12

六、参考文献 12

参考文献

[1]杨伟文.中小企业的制度设计与经营谋略[M].北京:经济科学出版社,2003.

[2]陈俊忠.中小企业内部控制的环境研究[J].经济师,2010(05).

[3]白丽娜.论中小企业的内部控制制度[J].企业研究,2010(10).

[4]张砚,杨雄胜.内部控制理论研究的回顾与展望[J].审计研究,2007(1).

[5]李三喜,徐荣才.企业内部控制基本规范的超越与应用[M].北京:经济科学出版社,2010.

[6]张继德. 内部控制基本规范的实施与操作[M].北京:经济科学出版社,2009.

[7] 林德俊,曾立.浅谈企业内部控制系统的几个问题[J].财务与会计,2007(3).

[8] 蒋正华.中国中小企业发展报告[R].北京:社会科学文献出版社,2005.

[9] 潘秀丽.对内部控制若干问题的研究[J].会计研究,2001 (6).

[10]中国中小企业协会,南开大学中小企业研究中心.中国中小企业蓝皮书—现状与政策(2007—2008)[M].北京:中国发展出版社,2008.

[11]陈乃醒,傅贤治.中国中小企业发展报告(2006—2007)[R].北京:中国经济出版社,2007.

[12]刘先艳.我国中小企业内部控制问题研究[D].南京:南京财经大学,2010.

[13]刘斐.基于风险管理的企业内部控制研究[D].大连:东北财经大学,2010.

[14]鲁兰.我国中小企业内部控制问题研究[D].北京:首都经济贸易大学,2011.

[15] Tarantino. Manager's Guide to Compliance[J]. New York: John Wiley, 2006.4

[16] Alan Levisohn.First-year Verdiet of SOX 404[J]: Burdensome. Costly, and Confusing, 2005(6):67-68.