浅谈中小型企业内部控制与监督存在的问题及对策

摘要:内部监督是内部控制能有效进行的制度基础和保证,对内部控制的确立与实施情况进行监督检查是必要的,但是仅仅依靠内部控制中的自我监督机制,很容易因管理层舞弊而失效,因此本文根据如今内部控制存在的问题引出我国中小型企业也需要有相对独立于管理层的监督体系这个话题,并为此提出一些改进现有状况的看法和对策。

关键词:中小型企业;内部监督;内部控制制度;对策

Problems and Countermeasures of Internal Control and Supervision in small and Medium-sized Enterprises

——Take Yangzhou Honglin Electronics Factory as an example

Abstract: Internal supervision is the institutional basis and guarantee that internal control can carry out effectively. It is necessary to supervise and inspect the establishment and implementation of internal control, but only rely on the self-supervision mechanism in internal control. It is easy to fail because of management fraud. Therefore, according to the existing problems of internal control, this paper leads to the topic that small and medium-sized enterprises in our country also need a supervision system that is relatively independent of management. To this end, some suggestions and countermeasures to improve the current situation are put forward.

Keywords: Small-sized and medium enterprises; Internal supervision; Internal control system; countermeasures.

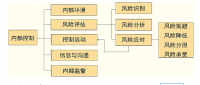

一、中小型企业内部控制与监督的现状及问题

顾名思义,中小型企业是指运营规模较小的企业,通常由业主直接管理,虽然雇佣人数和销售金额较小,却是创业创新的重要载体,对国民经济及社会的发展进步有着重要的战略意义。我国很多中小型企业都是家庭式作坊企业,管理者粗放式的经营缺乏前瞻性,并不先进的企业管理思想遏制了企业的进一步发展。在现代市场经济的环境下,内部控制制度的不健全,企业管理层各种缺乏计划性的短视行为无疑是让中小型企业转变困局变得更加雪上加霜的重要原因之一。

2017年的“倒闭潮”让许多企业经营者意识到加强企业内部管理和监督已经迫在眉睫了。甚至有不少企业已经制定了所谓的内部控制制度,但这些制度尚不健全,仍需结合企业本身的特点不断地完善欠缺之处,并且内部监督的作用也要充分地发挥起来。

(一)缺乏良好的内部控制环境、环境基础薄弱

内部控制作为一个会计专有名词源于内部牵制理论,随着生产力水平的大大提高,原来的内部牵制制度已无法满足企业日益发展的需求。于是20世纪30年代伊始,欧美国家开始制定更为系统的现代内部控制制度,而我们国家从20世纪90年代才堪堪接触到所谓的现代内部控制制度。发展到现在也不过30年光景,要想达到西方国家那般还有很长一段路要走,更遑论如今现代内部控制制度尚不成熟。再加上政府和企业安于现状,长达数十年的内部控制制度的缺失使得“改革者”们感到压力重大。任何一项改革或发展离不开当局者的正确指引及帮助,离开良好的环境和基础,内部控制与监督的建立与完善只能是天方夜谭。

(二)内部控制与监督弱化

再看一些相对而言目光较为长远的企业或管理者,他们较之于其他一直原地踏步的企业来说已经提前迈出了“改革”的一只脚,按道理来说他们会一直发展下去才对,可我们看到的更多的只是表面形式,那些制定出来的和内部控制与监督相关的规章制度并没有落到实处,出现问题也是敷衍了事、得过且过,最终将制度与规范变成一纸空文甚至是一句“笑谈”。现如今,一些企业管理问题层出不穷正是企业内部控制与监督弱化的缘故,企业内部控制存在薄弱环节,内部监督监察不及时甚至是忽略都会造成不同程度的管理问题,小到企业员工个人行为约束,大到会计信息失真招致整个企业管理混乱。强化内部控制与监督才是解决问题的重中之重。

(三)缺乏有效的内部监督机制

许多企业管理者都缺乏基本的风险意识,本身在市场经营中企业就必须面对各种各样的风险,而中小型企业的抗风险能力又差,内部控制中的风险评估又形同虚设,这更加需要内部有完善科学的监督检查机制,从源头上发现并规避不必要的风险。如今,将企业监管完全依托于外部的政府监督,不仅容易流于形式,而且根据我国现行的规章制度来说,上级财政机构是管理会计工作的唯一部门,对于会计的监督检查职能并不关心,也根本不参与到企业的内部活动,加上这些上层机关单位的各部门联系很少,缺乏必要的沟通,他们对于中小型企业有直接的监督检查职责却因为没有基本的互动导致监督结果不能及时的分享,容易产生工作的重复,延缓工作进程。

外部的监督机制能够给予中小型企业专业的理论指导的机会是很少的,企业自身构建的内部监督检查机制又存在着明显的缺陷,为了不让监管职能变成表面功夫。我们首要做的就是从根本上认识到内部监督的重要性,建立良好的符合企业自身特点的内部监督机制,并在时代的发展中不断地完善。

目 录

摘要、关键词 Ⅰ

一、中小型企业内部控制与监督的现状及问题 1

(一)缺乏良好的内部控制环境、环境基础薄弱 1

(二)内部控制与监督弱化 1

(三)缺乏有效的内部监督机制 1

二、中小型企业缺乏内部控制与监督的原因 2

(一)对于内部控制与监督的认识不够 3

(二)内部控制与监督不力 3

(三)内部控制制度不够健全 3

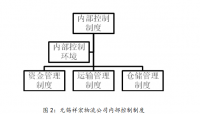

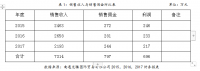

三、以泓林电子厂内部控制与监督为例分析问题及对策 4

(一)公司基本情况 4

(二)公司内部控制与监督的分析 5

(三)对策研究 5

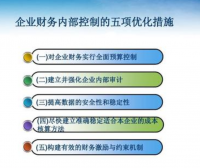

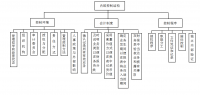

四、完善内部控制与监督的对策及建议 6

(一)加强内部控制环境建设 6

1、建立健全相关财政政策和法律法规 6

2、建立有效的内部控制体系 6

(二)建立内部控制监督检查机制 7

1、加强对内部控制的认识 7

2、外部监督与内部监督相结合 7

(三)完善会计制度,加强会计监督 8

五、结论 8

致 谢

参考文献

参考文献 :

[1].宋建波:《企业内部控制》[J],中国人民大学出版社, 2004.02.10

[2].朱荣恩:《建立和完善内部控制的思考》[J],《会计研究》,2001.01期

[3].方泓龙、顾正娣:《民营企业内部控制的现状与对策》[J],南京审计学院期刊,2008.04

[4].周治平:《会计监督若干问题探讨》[J],《经济师》,2003.08期

[5].王光远、刘秋明:《公司治理下的内部控制与审计--英国的经验与启示》[K]

[6].李爱华、张鹏:《英国内部控制发展的历史透视与思考》[A],2007.11.19

[7].倪晓庆:《我国中小企业内部控制现状分析》[J],中国高新技术企业,2008.05

[8].李颖、刘璇:《企业内部控制监督问题及对策浅析》[N],《华东科技:学术版》,2015.05

[9].盛品良:《企业内部会计监督存在的问题及对策探析》[J],《商场现代化》,2007.06