上市公司关联方交易的内部控制优化——基于中国石化的案例分析

摘 要

在我国A股市场,上市公司普遍存在着关联方交易。由于历史和体制的原因,我国上市公司关联方交易更多的表现为非公允性,因此许多集团公司或母公司经常通过关联方交易从上市公司转移资金。这必然会影响上市公司的盈利能力和抗风险能力,从而诱发财务舞弊。

本文采用规范研究法同时结合案例分析,以中国石化为例进行关联方交易内部控制的经验探讨。第一部分阐述了关联方交易与内部控制的相关理论。第二部分提出并分析了我国上市公司关联方交易内部控制存在的问题。第三部分依据我国内部控制法规,从内部环境、控制活动以及信息披露三个方面对中国石化关联方交易的内部控制进行分析,最后得出中国石化内部控制成功的相关启示。第四章在前文发现问题与分析案例的基础上,针对我国上市公司关联方交易的内部控制提出了改进措施,即从优化内部环境着手,加强控制环节的界定控制、职责分工与授权审批控制和定价控制,同时注意规范关联方交易的信息披露。本文的创新点在于优化上市公司关联方交易的内部控制时,对控制活动这一要素的三个特定环节进行了细化分析。

关键词

上市公司 ;关联方交易 ;内部控制

Optimization of Internal Control of Related Party Transactions of Listed Companies——Taking Sinopec as an Example

By: Li Zhengfang Supervisor: Lecturer, Su Biao

Abstract

In China's A-share market, listed companies generally have related party transactions. Due to historical and institutional reasons, the related party transactions of listed companies in China are more unfair, so many group companies or parent companies often transfer funds from listed companies through related party transactions. This will inevitably affect the profitability and anti-risk ability of listed companies, thereby inducing financial fraud.

This article adopts the normative research method combined with case analysis, taking Sinopec as an example to discuss the experience of internal control of related party transactions. The first part expounds the related theories of related party transactions and internal control. The second part puts forward and analyzes the problems existing in the internal control of related party transactions of China's listed companies. The third part analyzes the internal control of Sinopec's related party transactions from three aspects of internal environment, control activities and information disclosure according to China's internal control laws and regulations, and finally draws relevant revelation about the success of Sinopec's internal control. Chapter 4 proposes improvement measures for the internal control of related party transactions of listed companies in China on the basis of the problems and analysis cases mentioned above, that is, starting from optimizing the internal environment, strengthening the definition control of control links, division of responsibilities and authorization approval control and Pricing control, while paying attention to regulating information disclosure of related party transactions. The innovation of this article is to optimize the internal control of related party transactions of listed companies, and analyze the three specific links of this element of control activities in detail.

Keywords

Listed Company;Related Party Transactions;Internal Control

目 录

一、 关联方交易和内部控制的概念与理论基础 1

(一) 关联方及关联方交易的界定 1

(二) 关联方及内部控制的理论基础 2

二、 我国上市公司关联方交易内部控制存在的问题 3

(一) 关联方及其交易的界定不清晰 3

(二) 关联方交易的授权审批程序不完善 4

(三) 关联方交易的定价标准不规范 5

(四) 关联方交易信息披露不充分 5

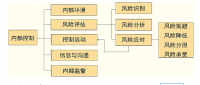

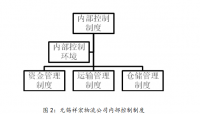

三、 中国石化关联方交易的内部控制分析 6

(一) 中国石化内部环境分析 6

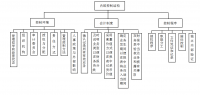

(二)中国石化关联方交易控制活动 8

(三)中国石化关联方交易信息的披露 13

(四)中国石化关联方交易内部控制的启示 15

四、上市公司关联方交易的内部控制优化措施 16

(一) 优化内部环境 16

(二) 合理界定关联方及关联方交易 18

(三) 完善关联方交易的职责分工和授权控制 19

(四) 加强关联方交易的定价政策控制 20

(五) 规范关联方交易的公开披露制度 20

参考文献 22

致 谢 23

上市公司关联方交易的内部控制优化——基于中国石化的案例分析

160107116 李正芳 指导教师:苏彪 讲师

一、关联方交易和内部控制的相关理论

(一)关联方及关联方交易的界定

1.关联方的界定

《企业会计准则第36号——关联方披露》 对关联方关系及其交易的披露进行了规范。 准则将关联方界定为: 一方控制、 共同控制另一方或对另一方施加重大影响, 以及两方或两方以上同受一方控制、 共同控制或重大影响的, 构成关联方 。

2.关联方交易的界定

2006 年发布的新会计准则《关联方披露》, 将关联交易称为“关联方交易”, 是指关联方之间转移资源、 劳务或义务的行为, 而不论是否收取价款。

3.关联方交易性质的界定

关联方交易依据其性质可以分为两大类, 即公允关联方交易和非公允关联方交易。 公允和非公允的界定标准是关联方交易的价格是否与正常交易价格一致。如果关联方交易的价格偏离正常交易价格, 则可能构成了非公允关联方交易。

(二)内部控制与关联方交易的理论基础

1.内部控制的管理学理论

《企上内部控制基本规范》第三条规定:“本规范所称内部控制,是由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程。"很明显,该定义强调全员、全面、全过程控制的管理学理念,是典型的内部控制管理学定义。

2.关联方交易的经济学理论

交易费用内部化理论:关联方交易的动机在于减少交易费用, 提高内部资源的利用效率, 从而增加企业价值。 关联方交易在本质上可以视为企业的内部交易。 当企业与集团内部的交易费用低于市场交易费用时, 就容易产生关联方交易。 由于关联方之间的信息不对称程度较小, 运用关联方交易能够减少企业在市场中的价格搜寻成本, 降低与交易相关的谈判、 签约、 监督履约等成本, 规避由于交易失败所引发的其他风险, 从而能够减少交易费用。

二、我国上市公司关联方交易内部控制的问题及分析

(一)关联方及其交易的界定不清晰

1.关于关联方。

对潜在关联人的规定不够清楚。虽然我国的上市规则增加了潜在关联人的概念,但从关联法人和关联自然人所包含的内容来看,我国上市规则规定的关联方的范围要比境外证券监管部门对关联方所规定的范围小得多。

2.关于关联方交易的内容。

中国的关联方准则以主要管理人员的薪酬为交易示例,但不包括管理合同和合作开发项目。这不仅与国际惯例相抵触,而且与中国关联交易的现实存在一定距离,不符合关联交易的实质。同时,资产和股权转让交易作为中国上市公司盈余管理的一种常用方法,应成为关联交易的关键问题。但是,中国的会计准则对此没有必要的规定,但这只是关联方准交易的示例。

3. 关于关联方交易非关联化的问题。

由于公司治理的缺陷,一些上市公司和大股东具有通过关联交易来转移经济利益的行为。 为了避免监督,公司经常以不违反的形式掩盖不遵守的实质。

(二)授权审批程序不完善

目前,绝大多数上市公司已经按照有关制度规定设立了关联交易控制委员会,由独立董事担任该委员会的主席,但仍存在审批不规范的问题。 例如,公司相关部门向董事会关联交易委员会上报的关联交易信息相对广泛,简单,不完整,使得关联交易委员会难以充分掌握相关信息情况并形成准确的判断。 另外,从中国目前的情况来看,控股股东过度渗透董事会。 当前的独立董事数量很少,并且很容易被吸收。 社会各界对此都提出了充分的质疑。

(三)定价标准不规范

如何定价不仅是关联交易的核心问题,也是遏制不公平关联交易的关键。但是,中国的关联方标准并未对定价方法做出相对明确的规定。确认收入的标准仅是公允价值;它没有定义法律允许和禁止的方法,仅要求公司在会计报表附注中解释关联交易。关联交易的定价政策过于笼统,尤其是对公允价值的理解容易产生歧义。是造成中国公司特别是上市公司的关联交易混乱的重要原因。对于其他合理的方法,没有相应的具体规定。在实际的税收征管中,经常采用批准的利润率调整方法,其结果往往违反正常的交易原则。同时,转让定价调整方法的规定过于简单,缺乏可操作性。

(四)信息披露不充分

中国关联方信息交流的会计准则或其他政策法规完善,掩盖了关联方变相的违规行为,集中在形式和实质上的问题更加严重。关联公司与上市公司之间的关系,其业务性质,主要业务,注册地址,法定代表人等经常提供有关因素的相关信息;即使是这样,也不能说明相关资产是否已经按照独立公司的会计准则进行了审计,评估或定价,这使得投资者难以充分了解这种关系的性质,类型和要素,容忍公众投资者对上市公司的误解,甚至做出错误的投资决策,造成利益损失。同时,企业会计准则和准则仅描述了关联方的定价政策,但是法律允许哪些定价政策以及在什么情况下适用,该准则并未提及。

参考文献

[1] Mary Jane Lenard, Karin A. Petruska, Pervaiz Alam.(2016).Internal control weakness

and evidence of real activities manipulation[J].Advances in Accounting, incorporating

Advances in International Accounting:47-58.

[2] Ranjan D’Mello, Xinghua Gao, Yonghong Jia.(2017).Internal control and internal

capital allocation: evidence from internal capital markets of multi-segment

firms[J].Reviewer of Accounting Studies,Vol.22(1),pp.251-287.

[3]季惠荣.上市公司利用关联方交易操纵利润的问题探析[J].时代金融,2015(14):161+163.

[4]姚东,余鹏翼.上市公司关联方交易舞弊行为研究——以舜天船舶为例[J].国际商务财会,2017(05):39-43.

[5]袁涛.股权结构,关联方交易与企业价值相关性研究[J].财会通讯,(2017)(3): 40-44.

[6]杜宁宁.上市公司财务关联方交易问题浅析[J].中国商论,2018(33):122-123.

[7]肖国云.我国上市公司关联交易控制问题研究——以乐视网关联交易为例[J].商业经济,2019(11):178-179.

[8]文婧.关联方交易舞弊内部控制研究——以雅百特为例[J].财会通讯,2019(32):118-120.

[9]张燕梅.上市公司关联方交易审计风险防范策略研究[J].财会学习,2019(29):141+143.

[10]周楠. 上市公司关联交易的内部控制浅析[N]. 中国审计报,2019-07-03(008).