新会计准则下资产减值对美的集团公司利润的影响

摘要 随着我国经济的不断发展,企业的资产价值面临很多的不确定性,上市公司对会计利润的管理越来越重视。新会计准则于2007年1月1日起在上市公司执行,新资产减值准则的变化对上市公司利润操纵具有实质性的抑制作用。本文从会计准则理论对比入手,通过美的资产减值的现状分析我国资产减值制度的变化对美的集团公司的影响,探讨新会计准则中有关规定的意义,并提出相关的建议。

关键词 资产减值 利润 新会计准则

ABSTRACT With the continuous development of Chinese economy, the asset value of the enterprise is facing many uncertainties, and the listed companies pay more and more attention to the management of the accounting profit.The new accounting standards in the implementation of Listed Companies in January 1, 2007, the new asset impairment criteria for listed companies have a substantial impact on the profit manipulation.This paper from the theoretical comparison of accounting standards of assets impairment, through the present situation analysis of the impact of beauty group change system of China's assets impairment to MeiDi, to explore the significance of the relevant provisions of the new accounting standards, and put forward some relevant suggestions.

KEYWORDS impairment of assets; profit; new accounting standards

目 录

前 言 1

1资产减值的相关理论与利润的相关理论 1

1.1资产减值的基本理论 1

1.1.1资产减值的概念 1

1.1.2新会计准则下资产减值会计的变化 1

1.2利润的基本理论 2

1.2.1利润的定义 2

1.2.2利润管理的原因和动机 2

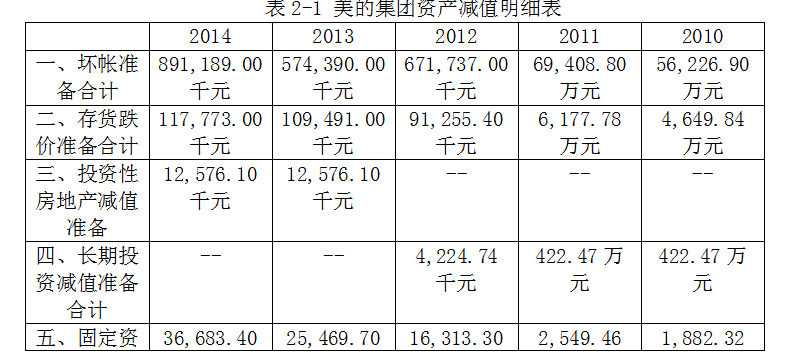

2美的集团资产减值的现状 3

2.1美的集团简述及选择美的集团为案例的原因 3

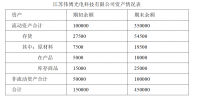

2.2美的集团目前资产减值现状 4

3新会计准则下资产减值对美的集团利润的影响 6

3.1坏账准备的计提对美的集团利润的影响 6

3.2存货跌价准备的计提对利润的影响 6

3.3固定资产减值准备的计提对利润的影响 7

3.4长期投资减值准备的计提对利润的影响 8

3.5委托贷款减值准备的计提对利润的影响 8

4对策建议 9

4.1完善资本市场及资产减值内部控制制度 9

4.2进一步对会计准则进行完善 9

4.3完善上市公司绩效考核体系 10

4.4提高资产减值信息的披露质量 10

4.5提升社会审计监督水平 10

4.6提升财务信息使用者会计专业水平 11

4.7提高会计人员专业素质与职业操守 11

5总结 11

参考文献 13

致 谢 14

新会计准则下资产减值对美的集团公司利润的影响

前 言

利润是企业、公司的发展过程中的一个重要指标。利润是指企业在一定会计期间的经营成果,反映企业在实现各种收入中特定时期的时间、成本、支出或费用,以及企业的利润或亏损。资产减值是指资产的可收回金额低于账面价值。资产减值亏损是指资产账面价值少于其可收回金额造成的损失。因此,资产减值计提数额多少与可否转回,关系到企业账面利润的盈亏。与旧会计准则相比,新《资产减值》准则改变了某些科目减值准备计提和转回的方法: 减值准备计提后不可逆转(如固定资产、无形资产等),资产减值损失一经确认,在以后会计期间不得转回,新会计准则下资产减值的规定减少了企业调节利润的秘密行为,限制了利润的人为波动。对上市公司的长远发展有重要的意义。

1资产减值的相关理论与利润的相关理论

1.1资产减值的基本理论

1.1.1资产减值的概念

资产减值是指外部因素、内部使用或范围变化对资产的不利影响,导致形成资产损失,资产账面价值与当前估算价值不一致。

当资产在的可收回金额少于其账面价值时,该资产要计提资产减值。由于资产的性质是能够在未来会计期间给企业带来一定的经济利益。因此与历史成本价值相比,预计可收回金额更能反映资产的真实价值,数据更具实用性和有效性。此外,如果在今后一段时间内可收回金额低于目前账面成本的资产,其真实价值已不再是资产的账面价值,属于要计提资产减值的情况,资产的可回收金额与账面金额之间的差值是资产减值额。

1.1.2新会计准则下资产减值会计的变化

在没提供具体操作指南的情况下,原《企业会计制度》对资产的可收回金额的确定方法在一定程度上是由会计人员根据职业要求进行主观判断,容易造成可回收金额计量的主观随意性,导致同一事项出现的计量结果不一致。新会计准则最终判断是否存在减值迹象对照七项标准便于参考,从而确定减值迹象。[3]新会计准则中,资产的可收回金额应当按照资产公允价值减去资产处置的净成本和预计未来现金流实际价值的现值计算。同时,还规定了如何确定资产的公允价值,估计未来现金流量的现值,预计处置费用和资产,使企业在实际经营中存有会计法律法规可寻,能更准确的定位相应的资产减值损失。

原企业会计准则规定:过去期间确认的资产减值损失在后续会计期间收回的金额,未超过减值亏损金额的,应当收回的金额转回当期损益。这样很容易导致上市公司利用资产减值来扭转漏洞,进行利润管理,操纵利润,从而影响会计信息的有效性。在《企业会计准则第8号——资产减值》,对于固定资产、无形资产、商誉、长期股权投资、投资性房地产(成本模式计量下)的长期资产,一旦确认资产减值损失,减少相应的账面价值,在以后会计期间永久不得转回。这种“永久性”的确认标准有效抑制了上市公司利用资产减值进行利润管理,满足投资者的需求,也与中国的国情相符。

1.2利润的基本理论

1.2.1利润的定义

利润是指企业在一段时期内的经营成果(通常一会计年度/季度/月度为一段时期),是收支平衡的差额。利润管理是建立在企业管理人员一定目的上的,在会计政策和法律法规允许的范围内,采取各种手段使会计报告达到期望盈余的行为。利润在一定程度上反映了该公司、企业在近来某一个时间段的发展状况以及发展前景。利润在公司经营过程中的重要性不言而喻。因此,利润管理也担任着重要的角色。

利润管理有如下特征:①利润管理主要是企业管理;②目标利润管理是企业对外报告利润信息;③利润管理的方法是在会计准则及相关政策允许的范围内来利用各种手段来调整企业会计利润;④利润管理的目的是为了获得利益;⑤从企业的漫长经营时间来看,即使利润管理不影响企业的实际盈利能力,但它会影响实际分配在不同会计期间的盈利。