固定资产管理与核算初探

摘要:固定资产是企业生产经营必备的物质条件和手段,它具有实物形态且能在若干连续的会计期间发挥作用。随着社会的发展和科技的进步,更多行业中的企业出现固定资产管理不善以及核算问题。比如:购建过程中由于不符合资本化浪费了一部分费用、使用过程中由于会计和税法上折旧年限不同,造成核算金额差异等。这不仅阻止企业的发展也使得管理机制效率严重下滑。所以,正确地管理和核算固定资产对企业的资产和所有者权益以及利润总额都有重要的影响。本文从固定资产管理与核算两个方面进行分析,增加管理条例,加强核算力度,从而实现了会计核算与实务管理的对接。

关键词:固定资产管理;固定资产核算;对策

目录

一、引言 2

二、固定资产管理与核算概述 2

三、固定资产管理与核算现状 2

(一)固定资产管理者疏于管理 2

(二)申请与审批环节有漏洞 3

(三)没有为设备购买保险 3

四、固定资产管理与核算过程中存在的问题 3

(一)固定资产管理存在的问题 3

1、购入过程存在的问题 3

2、转移过程中存在的问题 3

3、报废过程中存在的问题 4

(二)固定资产核算存在的问题 4

1、关于固定资产确认标准存在的问题 4

2、关于固定资产折旧存在的问题 4

3、关于固定资产纳税处理存在的问题 4

4、关于固定资产清查和清理存在的问题 4

5、关于固定资产对外投资存在的问题 5

五、固定资产管理与核算的改进 5

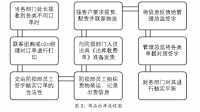

(一)固定资产管理方法改进 5

1、确立责任中心,加宽考核范畴 5

2、改进固定资产管理流程 5

3、固定资产岗位建设制度的完善 6

4、管理与盘点工作相结合,解决盘点问题 6

(二)固定资产核算方法改进 6

1、关于固定资产确认标准的改进对策 6

2、关于固定资产折旧的改进对策 6

3、关于固定资产纳税处理的改进对策 7

4、关于固定资产清查和清理的改进对策 7

5、关于固定资产对外投资改进对策 7

六、小结 8

参考文献 8

一、引言

进入21世纪的这些年,中国更加稳固了社会主义市场经济的地位并且逐步调整经济结构。无论是大企业还是小企业,商业更为繁荣。同时,企业管理固定资产的方法日趋完善;但是还有部分企业由于人为责任造成损失影响营业利润。因而,笔者根据现状来探究固定资产管理与核算的方法。

二、固定资产管理与核算概述

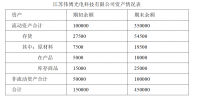

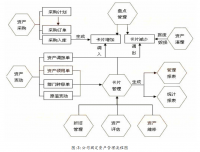

固定资产占企业总资产的比例很大,是企业经营者管理的物质基础。对于管理层而言,一要做到符合会计信息质量要求,真实准确地反应固定资产价值,便于经营者优化资产比例。二要提高管理的效率和质量,减少因为管理人员的责任而造成的固定资产盘亏。固定资产核算相对而言较为复杂。购入过程中,分为需要安装和不需要安装的,它们预计可使用状态的时间也不同。还有自行建造的固定资产,如果是不动产在建工程,则根据准则规定,应交的增值税第一年度只能抵扣60%,第二年抵扣剩余的40%。后续计量过程中,每个企业计提折旧的方法也不相同,并且对于不同的机器设备,与之对应的折旧方法也不同,有的设备磨损严重,双倍余额递减法比年限平均法更为合适。更新改造过程中,对于资本化的费用需要计入在建工程,之后再转入固定资产的成本;反之则计入当期损益。处置过程中,净损益计入营业外收入或营业外支出。固定资产盘盈按前期差错进行处置,要按照固定资产的重置成本。

参考文献

[1]企业固定资产管理存在的问题[OL].道客巴巴,2016.

[2]刘鸣.国有企业固定资产报废处置存在的问题及对策[OL].维普网,2014.

[3]倪界一.浅谈固定资产折旧问题[J].海峡科技与产业,2017,(12)P28-29,32.

[4]薛长森.固定资产管理核算探讨[J].现代经济信息,2017,(12).P219.

[5]詹文秀.新高校会计制度下固定资产的管理与核算探讨[J].中国经贸,2017,(13).