浅谈连云港会计服务有限公司成本核算问题与优化

摘要:连云港方为会计服务有限公司是我国广大中小企业中的一员,本文以连云港方为会计服务有限公司为例,结合国内外大环境、相关研究和企业的实际现状,就公司成本核算问题展开分析与讨论,发现问题,分析原因,提出对策,为连云港方为会计服务有限公司的发展,贡献一份力量。

关键词:成本核算、优化、中小企业、问题

Problems and optimization of cost accounting in Lianyungang Fangwei Accounting Service Co.

Abstract:Lianyungang Fangwei accounting services Co., Ltd. is one of the majority of small and medium enterprises in China, this paper take Lianyungang Fangwei accounting services Co., Ltd. Ai an example,combined with domestic and international environment, related research and the actual situation of enterprises, discuss the company cost accounting analysis, find the problem, analyze the reasons, put forward countermeasures, as the development of Lianyungang Fangwei accounting services Co., Ltd contribute a force.

Keyword:cost accounting,optimization,Small and medium-sized enterprises,problem

一、绪论

(一)背景

近几十年来,我国中小型企业发展势头迅猛,数量十分庞大,已经成为我国经济的重要组成部分和力量,但大好发展势头下中小企业也存在着各式各样的经营问题。连云港方为会计服务有限公司是一家新成立不久的小型会计服务企业,当前正处在起步阶段,尚存在不少经营方面的问题。而作为中国中小企业的一员,连云港方为会计服务有限公司所存在的问题一定也或多或少的反映了一类公司可能存在的问题,而中小企业的良好发展也将直接影响中国经济的发展,在此背景下,对连云港方为会计服务有限公司存在的问题的探讨与研究便是十分必要的。

(二)意义

随着我国经济的发展,经济形势的需要以及中央对创业创新工作的支持与号召,近几年我国大江南北涌现了一大批各行各业各类的中小型企业。中小型企业是我国经济前进发展的潜在发动机,在我国有着极其庞大的力量,对推动我国经济发展,增加就业机会缓解就业压力,维护社会和谐稳定有着十分重要的贡献。但中小企业在发展大好前景的同时,也拥有和存在一系列的问题,这些问题也或多或少的制约着中小企业的持续发展,有的甚至会直接扼杀企业的未来。本文通过对众多中小企业中的一员,连云港方为会计服务有限公司成本核算问题的分析与优化对策的思考,一方面能更好的帮助连云港方为会计服务有限公司发展,另一方面也是对中小企业成本核算中普遍存在的问题的一种反映,以期为解决该类问题提供自己的一丝绵薄之力。

(三)国内外关于企业成本核算问题相关研究

1、国外成本核算的相关研究

在国外,成本核算早已经是一门很成熟很系统的课程了。国外的研究者主要是从成本核算内容和其对影响企业的最大化利润的相关因素进行调查与研究。美国的经济学家爱德华布洛克在《战略成本管理》一书中提出了成本的核算在管理和会计领域中对提高企业的竞争力的重要性;库珀和卡普兰在《成本会计怎样系统的歪曲了产品成本》中首次提出了“成本动因”理论,他们把成本比作因变量,各种独立的或交互作用着的因素作为自变量,认为成本是各种独立的或交互作用着的因素合力相互影响的结果等。

2、国内成本核算的相关研究

李元旭将管理成本的研究引到微观上的企业层次中;张献英等人认为企业生存发展的关键是成本优势的取得,而成本优势的获取不能只局限在成本自身,还应该从管理的角度发掘成本与效益的潜力;于富生在《成本会计学》一书中详细的整理了企业成本核算的八大原则等等等等。虽然我国的国内的研究者对企业成本核算已经做了非常多的研究,并且随着行业的发展,研究也日趋成熟全面系统,但整体上来说与国外研究相比还是存在一些不足,这些不足也影响着我国中小企业成本核算问题的优化与升级。

二、成本核算

(一)成本核算的含义

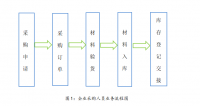

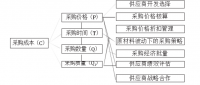

把一定时期内企业生产经营过程中所发生的费用,按费用的性质、发生地点,分类归集、汇总与核算,计算出该时期生产经营的费用发生的总额和分别计算出每种产品实际成本和单位成本的管理活动。成本核算的基本的任务是把产品的实际总成本和单位成本正确、及时的核算出来,以给予企业单位正确的成本数据,帮助企业经营决策,为企业提供科学依据,并借助成本核算考核成本计划的执行情况,综合反映企业的生产经营管理的水平。

(二)成本核算的目的与意义

在企业的生产经营活动中必然会有所消耗,企业的成本费用就是由这些消耗组成的,比如劳动者消耗的劳动力,生产中消耗的生产资料等。对于这些成本费用,企业要能够做好相关的核算与控制,设定一个合理的成本额度,尽量做到让实际生产经营中的成本能和预先做好的成本额度保持一致,这样才能衡量和确定企业的生产经营是否成功,企业的成本核算与控制是否有效。在当前的经济大环境下,谁做好了成本核算与控制,谁就能获取更多的利润,在行业中取得更好的竞争优势,实现企业的最大化价值经营。

(三)成本核算的步骤方法

1、品种法

也叫做简单法,是以产品的品种作为产品成本计算的对象,归集和分配生产费用,计算产品的成本的一种方法。该法方法简单单一,适合适用于大产量大批次步骤单一的生产企业,该法深受该类企业的青睐。

2、逐步结转分步法

也称作计划半成品成本法。这种方法按产品生产的步骤先计算第一步半成品的成本,等到生产到第二步的时候再加上第二步生产的成本,以此类推,是一种随半成品在加工各步骤之间移动而顺序结转的一种方法。

3、平行结转分步法

该种方法的成本核算并不随着半成品的移动步骤而逐步累加,而是半成品生产中每一步的成本就停留在该步的明细账内,等到该产品完全生产完成之后,再将该产品的各步明细账内的成本进行累加,最终得出该产品的成本。

4、分类法

先按照类别汇总生产费用,计算出各类产品的总的成本,然后再分别计算出各类产品的成本的方法。

5、除此之外,还有分批法、作业成本法、标准成本法、定额法、责任成本核算、联产品、副产品和等级品成本的计算。

参考文献

[1]程志刚.企业会计成本核算的现状及改善措施分析[J].现代经济信息,2016(19).

[2]于富生、黎来芳.成本会计学[M].北京:中国人民大学出版社,2013(8)

[3]孙艳.浅析中小企业成本核算存在的问题及对策[J].企业研究,2014(8).

[4]蒋南南.企业成本管理存在的问题及对策[J].有色冶金设计与研究,2015(1).

[5]齐海红.企业会计成本核算优化的路径探析[J].中国管理信息化,2014(12).

[6]孙建锋.浅议中小企业成本核算方法[J].当代经济,2015(16).