上海正广和饮用水有限公司成本控制中的问题和措施

摘要:随着企业竞争日益激烈,把企业成本控制在一个较低的水平,这是实现现代企业管理目标的一大重要途径。重视成本控制管理,科学合理地组织实施成本控制,可以促进企业改善经营管理,提高企业的经营素质找寻新的发展,使得企业在激烈的市场竞争环境中生存并不断壮大。本文首先阐述成本控制的基本内容,其次从上海正广和饮用水有限公司的背景及成本控制现状出发,找到成本控制中发生的问题所在,最后提出合理的建议。

关键词:成本控制管理;成本控制;成本

Problems and Countermeasures in cost control of Kamimi Masahirowa drinking water Co., Ltd.

Abstract: with the increasingly fierce competition among enterprises, the cost control of enterprises is at a low level, which is an important way to achieve the goal of modern enterprise management. Paying attention to the cost control management and organizing and implementing the cost control scientifically and rationally can promote the enterprise to improve the management, improve the quality of the enterprise to find the new development, and make the enterprise survive and grow in the fierce market competition environment. This article first expounds the basic content of cost control. Secondly, from the background of Shanghai Zheng Guang and drinking water limited company and the current situation of cost control, we find out the problems in the cost control, and finally put forward some reasonable suggestions.

Key words: cost control management, cost control, cost

一、绪论

(一)成本控制的基本概念

成本控制,是企业根据一定时期预先建立的成本管理目标,由成本控制主体在其职权范围内,在生产耗费发生以前和成本控制过程中,对各种影响成本的因素和条件采取的一系列预防和调节措施,以保证成本管理目标实现的管理行为。

(二)成本控制的内容

成本控制的内容十分广泛,但是,这并不意味着对每一项成本都进行平等对待,应该有计划有重点区别对待。由于每个行业的不同特征,它的成本控制重点也不同。控制内容一般可以从成本形成的过程和成本费用分类这两个角度加以考虑。成本形成过程可以分为三个部分:产品投产前的控制、制造过程中的控制、流通过程中的控制。成本费用可以分为四个方面:原材料成本控制、工资费用控制、制造费用控制、企业管理费控制,因此成本控制所占的范围还是很大的。

(三)成本控制的作用

有效的成本控制是企业减少成本,增加盈利的的根本途径;是企业进行生产决策经营的重要依据;是改进企业经营管理,完善经济责任的重要指标。在销售收入指标不变的情况下,对成本实时控制,可以降低不必要的支出,而在生产过程中的预测、决策问题,都决定了成本的高低。成本控制的一个重要的内容就是建立成本控制中心,使各项成本指标分解到单位每一个部门,每一个人。

二.公司背景及成本控制现状

(一)上海正广和饮用水有限公司简介

上海正广和饮用水有限公司成立于1995年5月,是上海地区最早生产饮用水的企业之一,现由上海梅林正广和股份有限公司和法国达能(亚洲)有限公司 共同投资组建。公司引进国外成熟的生产技术和先进的流水设备,每年生产饮用水高达40万吨,主要生产水的品种有山泉水、蒸馏水、纯净水、矿泉水等,是当今中国饮料行业十强之一,也是目前国内唯一获得国际食品卫生标准评审机构认证、ISO9001认证、IBWA、国际绿色食品等四项国际资质证书的企业。公司以为人民办实事为标准,不断要求自己 ,为广大市民提供优质水,提高市民的健康水平。

(二)上海正广和饮用水有限公司成本控制现状

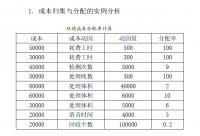

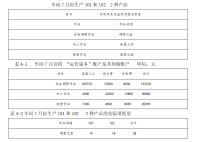

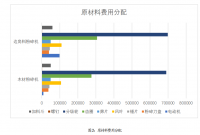

随着经济飞速发展,人们的生活水平不断提高,物价的不断上升使得运行成本、生产成本、包装成本、销售成本等在不断上涨。正广和饮用水公司为了控制成本,确保经济利益的有效增长,想采取最大化地消减各个部门的内部成本的方法,然而这种传统方法成效并不大,降低成本空间太小,并不利于企业的长期发展。企业在生产过程中,为了确保产品的质量问题,能节约地成本少之又少。以一瓶500ml的瓶装饮用水为例,瓶身所用的材料是食品级PET,每吨大约一万元左右,平分到每瓶饮用水就是0.3元左右,饮用水的盖子加上瓶身的胶带喷码大约在一毛五左右,同时加上外包装的纸箱透明膜等就是1.8元左右。最后在产品向外销售的过程中,一系列的费用包括车辆油费、人工费用、劳务费用、第三方公司的物流费、车辆修理及保险费用等。企业从中再根据不同的情况降低其成本。

目录

摘要 3

关键词 3

一、绪论 4

(一)成本控制的基本概念 4

(二)成本控制的内容 4

(三)成本控制的作用 4

二.公司背景及成本控制现状 4

(一)上海正广和饮用水有限公司简介 4

(二)上海正广和饮用水有限公司成本控制现状 5

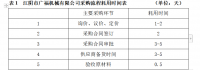

三.上海正广和饮用水有限公司成本控制中存在的问题 5

(一)品牌宣传成本投入少 5

(二)成本数据的不真实性 5

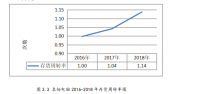

(三)人力资源的不当使用,劳动生产率低 6

(四)各部门成本控制意识比较弱 7

(五)员工缺乏成本理念 10

四.加强企业成本控制的有效措施 10

(一)降低直接材料的消耗 10

(二)降低产品的质量成本 10

(三)健全成本考核制度 11

(四)采用先进的成本管理办法 12

(五)推进成本控制的信息化 12

(六)创新提高销售量 12

(七)对员工进行培训,提高员工的成本节约意识 13

(八)培养提拔高素质的员工 14

五、结论 14

参考文献 15

参考文献

[1]熊素芬.探析成本控制的相关问题[J].管理学家.2013(23)

[2]焦跃华.现代企业成本控制战略研究[M]北京:中国经济出版社.2015(6)

[3]安玲.成本控制在成本管理中的作用[J]科技创新与应用.2012(15)

[4]王哲 朱江 高克义.论战略成本管理的基本思想[J].商场现代化.2009(22)

[5]郑姝红.试论成本管理.[J].知识经济.2010(24)

[6]张云亭.顶级财务总监.[J]上海财经大学出版社.2010(2)

[7]周婷.浅论企业成本控制与财务管理目标的关系.[J]湖州职业技术学院学报.2009(1)

[8]艾红丽.现代企业成本管理若干问题探讨.[J].管理学家.2012(14)

[9]刘青.浅析企业经营中的成本控制问题.[J].现代商业.2013.(20)