浅析中小餐饮企业营改增下的优惠政策

摘要:在改革背景下,全面推行“营改增”是我国对餐饮企业的一大举措。餐饮企业是服务经济的重要组成部分,是支撑着国民经济的基础。“营改增”也是税制改革的核心和重要组成部分。所以探索其现状和存在的必要性,提出有建设性的对策,能够提高企业竞争力,更加有效地促进经济发展。本文以苏州好滋味餐饮管理有限公司为参照对餐饮企业的现状和影响,提出相应的对策建议。

关键词:营改增;餐饮企业;好滋味餐饮管理有限公司;对策建议

Small and Medium-sized Catering enterprises under the Replacement Business Tax with Value-added Tax Preferential Policies

Abstract:Under the background of reform, the full implementation of "Replacing business Tax with VAT" is a major measure for catering enterprises in China.Catering enterprises are an important part of the service economy and the foundation supporting the national economy." Replacing business Tax with VAT " is also the core of tax reform and an important component. Therefore, to explore its current situation and the necessity of its existence and put forward constructive countermeasures can improve the competitiveness of enterprises and more effectively promote economic development.In this paper,Suzhou Haowei Catering Management Co., Ltd. is taken as a reference to the current situation and influence of catering enterprises, and corresponding countermeasures and suggestions are put forward.

Key words:Replacing Business Tax with VAT;Catering Enterprises;Suzhou Haowei Catering Management Co., Ltd;Countermeasures and Suggestions

一、绪论

(一)研究背景及意义

营业税是一个比较老的税种,增值税是一支较为热点的税种。2016年3月18日国务院常务会议审议经过决议全面推行”营改增”试点,明确规定2016年5月1日起,将在建筑业、房地产业、生活服务业等行业举行试点。至此营业税彻底消失,增值税取代了它。在这种背景下,本文对苏州好滋味餐饮管理有限公司”营改增”下的税收优惠存在的优势影响及存在的问题措施的研究具有很大的必要性。

在”营改增”政策的推行下,其对生活服务业影响重大。餐饮业是其重要的构成部分,所以努力发展餐饮业,能增大消费者的需求,改善产业经济结构,增加经营收入,改善民生问题,促进社会的和谐。好滋味餐饮企业在没有实行”营改增”之前是缴纳营业税的,其是价内税。随着餐饮业发展快速,其成本也越来越高,利润越来越少,给企业带来了沉重的负担,也因此暴露出了营业税的弊端。为解决这一问题,使餐饮企业改变发展的方式,调整自身产业结构等,那么“营改增”就是必然的选择。

“营改增”后,迎来餐饮业的新局面,好滋味餐饮管理企业2017年的营业额为625万元,比2016年增加了60万元。一直以来好滋味餐饮企业就营业额来缴纳营业税,而大多数其他国家和地区都普遍征收增值税,与国际接轨实行增值税转型,并且不会对国家财政造成过大的负担。其改革是我国税制改革的重点,也是对餐饮企业的一重大变革。我国餐饮业的营业税率为5%,实行“营改增”后,一般纳税人从5%的营业税改成征收6%的增值税,提高了1个百分点,小规模纳税人的征收率为3%。因此基于中小餐饮企业尤其是好滋味餐饮的影响发展考虑,此课题具有深远的研究背景。

(二)国内外发展现状

1、国内发展现状

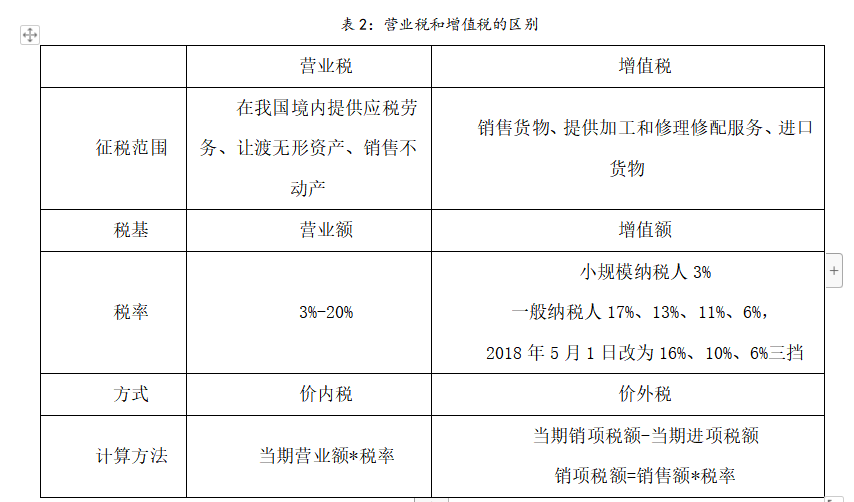

上世纪80年代末90年代初,我国中央政府堕入了危急的金融风暴。我国政府面临从所未有的“中央政府软弱无力”的局面。中央和地方的财政资源严重不平衡。根据当前的情况,我国从1994 年入手实行了税制改革。创建了加工、修缮修配劳务来征收增值税,对其余劳务、无形资产、不动产行业征收营业税,变成增值税与营业税两税并存的分税制。实行分税制度以推动社会主义市场经济的发展发挥了重要的作用。然则,跟着我国经济的市场化、国际化程度的不断提高,社会分工越来越细化,新经济形态所产生的问题边界也越来越模糊。增值税和营业税并存所暴露的问题也日益明显。所以开始“营改增”大变革,营业税改增值税的简称是“营改增”,以下事件如表1所示。

1979年,我国开始引入和试点增值税。我国实行增值税的法律基础依据是国务院200年11月10日出台的,于2009年1月1日起实施的《中华人民共和国增值税暂行条例》。

我国现在实行营业税法的基本规范是1993年12月13日国务院颁布的,于2008年11月5日国务院第34次常务会议修改校改经过议定的《中华人民共和国营业税暂行条例》。

2、国际发展现状

1954年,法国首次实行“营改增”,有效地解决了传统营业税重复纳税的问题。当前,世界上有180多个国家和地区已经将营业税改为增值税。这些国家的所有商品和劳务都享受到这些福利。与传统的以商品和劳务的全部价值为基础的营业税相比,这种制度安排的有效避免了双重征税。分工合作的环节不会叠加纳税人的整体税负,可以进一步促进社会生产劳动分工的不断细化。

(三)研究内容特色

“营改增”是我国独有的中国特色。国外研究现状还是以增值税为主。国内有些学者认为,“营改增”有利于规范和简化税制,可以加快推动服务业产业的改革。因此“营改增”对餐饮服务业是非常重要的。本文先是分析了当下的发展现状和存在的问题,以好滋味餐饮为例,对对企业采购、服务方式、成本等一切举行研究;并找出其存在的问题提出相应的对策。

目 录

摘要、关键词 1

一、绪论 1

(一)研究背景及意义 1

(二)国内外发展现状 2

(三)研究内容及特色 3

二、苏州好滋味餐饮管理有限公司现状 4

(一)公司的基本情况 4

(二)公司“营改增”发展现状 4

三、好滋味餐饮企业“营改增”的过程中存在的问题 4

(一)税收不合理 4

(二)造成税收损失 4

(三)遏制结构性的减税 5

(四)不符合客观需要的税制 5

四、好滋味餐饮企业“营改增”过程中问题的原因分析 5

(一)重复征税 5

(二)税法不完善 6

(三)对经济增长的认识不到位 9

(四)产业结构不完善 9

五、好滋味餐饮企业实行“营改增”后的对策建议 10

(一)降低一般纳税人标准 10

(二)完善会计制度,提高企业水平 10

(三)调整产业结构,降低成本 11

(四)做好部门管理工作 11

六、结论 12

参考文献 13

参考文献

[1]柏鹏.轻松纳税[M].南京:南京大学出版社,2016,25-33.

[2]马悦.税收优惠、“营改增”对企业创新的传导机制及效果研究[M].北京:经济科学出版社,2018,176-178.

[3]丁海芳.餐饮企业财务税务内审一本通[M].北京:化学工业出版社,2018,43-46.

[4]樊春元.餐饮企业运营管理全程指南[J].北京:化学工业出版社,2018.

[5]侯其峰.餐饮企业全称运作法务手册[M].北京:人民邮电出版社,2018.

[6]万海远,李实,孟凡强.中国税收制度的收入分配效应[M].北京:社会科学文献出版社,2018,148-151.

[7]蔡昌.营改增新政解读与税务处理[M].北京:电子工业出版社,2016,148-150,152-156.

[8]卫林.国际财务管理实务[M].北京:经济管理出版社,2018,333-335.