关于宁夏众力冷链物流公司物流成本分析

摘要:在中国物流经济取得迅速发展以及居民生活水平不断提升的背景下,人们的消费关键开始发生转变,更加多元化。消费者开始日益重视食品安全。对生鲜农产品的要求不再只是安全和营养,而是更加注重配送的快捷性与产品的多样化。所有,生鲜冷链的物流模式出现转变。本文以宁夏一家第三方冷链物流企业作为研究对象,通过对2014年数据的研究和实地调查之后,运用因果图法寻找出了影响该企业成本控制的根本原因。通过解决这个问题使得公司成本控制效果得到明显改善。在研究过程中,可以发现成本核算失真是影响该企业成本的最主要原因,所以运用作业成本法对该企业去年上半年的成本数据进行重新核算,最终得出了属于不同客户的作业成本情况,以此作为该公司进行成本核算的依据。在企业实际的使用过程中,作业成本法可以帮助企业直观地分析成本,并且以此作为对不同客户进行定价的标准之一。结合国内外研究成果进行对比。再具体就众力冷链的生鲜物流管理的环境及条件逐步分析并阐述,最后针对众力冷链生鲜物流管理中存在的不足提出相应改进方法,从而促进众力冷链的生鲜物流管理更加进步。

关键词:宁夏众力冷链物流公司 成本 成本控制 作业成本法

Abstract: with the rapid development of China's logistics economy and the continuous improvement of people's living standards, people's consumption key began to change and become more diversified. Consumers begin to pay more and more attention to food safety. The demand for fresh agricultural products is no longer just safety and nutrition, but more attention to the rapidity of distribution and diversification of products. All, the logistics mode of fresh and cold chain has changed. In this paper, a third-party cold chain logistics enterprise in Ningxia is taken as the research object. After the data research and field investigation in 2014, the cause and effect diagram method is used to find out the root causes that affect the cost control of the enterprise. By solving this problem, the cost control effect of the company is obviously improved. In the research process, it can be found that the cost accounting distortion is the most important reason that affects the cost of the enterprise. Therefore, the activity-based costing method is used to recalculate the cost data of the first half of last year of the enterprise, and finally the activity-based costing situation belonging to different customers is obtained, which serves as the basis for the cost accounting of the company. In the actual use process of enterprises, activity-based costing can help enterprises intuitively analyze costs, and as one of the pricing standards for different customers. Combined with domestic and foreign research results for comparison. Then it analyzes and expounds the environment and conditions of the fresh logistics management of Zhongli cold chain step by step. Finally, it puts forward corresponding improvement methods for the deficiencies in the fresh logistics management of Zhongli cold chain, so as to promote the fresh logistics management of Zhongli cold chain to be more advanced.

Key words: Ningxia Zhongli cold chain logistics company cost control activity-based costing

目录

第一章 绪论 4

1.1 研究背景 4

1.2研究的目的和意义 5

1.2.1研究的目的 5

1.2.2研究的意义 6

1.3 国内外相关研究综述 7

1.3.1 国外研究综述 7

1.3.2 国内研究综述 7

1.4 研究的主要内容 8

第二章 相关理论基础 9

2.1 第三方物流企业成本概述 9

2.1.1物流成本和第三方物流成本的概念 9

2.1.2第三方物流成本的构成和影响因素 9

2.2 作业成本法 10

2.2.1作业成本法的相关概念 10

2.2.2作业成本法的基本原理 10

第三章 众力冷链成本管理现状分析 11

3.1众力冷链情况介绍和成本概述 11

3.1.1众力冷链情况简介 11

3.1.2众力冷链成本概述 12

3.2众力冷链成本情况分析 12

3.3众力冷链现有成本控制方法分析 14

3.3.1现有成本控制方法分析 14

3.3.2 众力冷链成本控制中的问题分析 16

3.4众力冷链成本情况总结 17

第四章 基于作业成本法的众力冷链成本控制研究 19

4.1众力冷链应用作业成本法适用性 19

4.2众力冷链作业成本法核算 20

4.2.1 分析确定作业 20

4.2.2 采用作业成木法核算成本 21

4.2.3 结果分析 23

4.3众力冷链成本控制过程和效果评价 24

4.3.1基于作业成本法的物流成本控制过程 24

4.3.2物流成本控制效果评价 26

4.4作业成本法与传统成本计算法的比较 26

4.4.1两种成本核算方法适用的范围不同 26

4.4.2两种成本核算方法成本内涵不同 26

4.4.3 两种成本核算方法的对象不同 27

4.4.4两种成本法区别总结 27

参考文献: 29

第一章 绪论

1.1 研究背景

在经济高速发展的大背景下,物流行业迅速发展,由此催生并带动了第三方物流行业的崛起,同时由于人们对食品越来越广泛的需求以及快速消费餐厅的风靡,带动了冷链物流行业,第三方冷链物流随之发展起来。

我国物流行业是在上世纪末才逐渐兴起的。从整体物流水平来说,物流发展还处于起步阶段,没有形成系统的物流运作流程,各个企业都是按照自身情况进行物流运作,没有较为统一的规范。从技术来上说,我国的物流企业大部分都没有先进的设备和科学的信息系统,都是依靠人工来进行分拣、搬运工作,物流作业效率较低而成本较高,和先进国家有着明显的差距。

物流成本已经是影响第三方物流企业盈利最主要的因素之一,所以成本控制迫在眉睫。作为第三方物流企业这样的服务企业来说,在物流活动的等各个环节都会产生相应的成本,成本完全是在物流活动中产生的。而对于冷链物流来说,温度的控制更是产生了额外的成本,这些成本包含在物流运作的各个环节,特别是仓储和运输环节[2]。 在中国物流经济取得迅速发展以及居民生活水平不断提升的背景下,人们的消费关键开始发生转变,更加多元化。消费者开始日益重视食品安全。对生鲜农产品的要求不再只是安全和营养,而是更加注重配送的快捷性与产品的多样化。所有,生鲜冷链的物流模式出现转变。当前,中国在经营与配送生鲜的过程中主要注意以下几个方面:首先,部分大型超市企业采用自行承担配送工作的分销模式。因为生鲜配送中心自营配送本身的投资就比较大,而且存在风险,管理存在难度。因此多数企业不敢擅自建立生鲜配送中心。 其次,根据大型农产品批发市场的分布现状建立配送中心。这一配送模式的发展是随着农产品的批发市场逐渐向下游延伸发展,同时农产品配送中心具有面向零售环节的开发配送服务。但是大型农产品的批发市场其实就是农产品的物流中心,承担农副产品的配送和运输,但是生鲜食品的配送通常是频率大但是批量小。两种业务之间存在本质的区别。对于大型的批发市场,无法很好的协调连锁生鲜配送企业的需求与大规模的配送功能之间的矛盾。最后一点,目前主要是通过供应商和中间商相互合作实现对生鲜商品的配送。供货商负责直接发货,看起来降低了投资成本和简化来操作,但是因为提供生鲜配送服务的连锁销售企业、供应商或者是个体经营,通常规模比较小、实力弱,而且业务范围相对较小,所以能提供的服务和配送的实力都比较弱,无法与销售企业之间形成稳定的供需关系,这给配送生鲜的物流企业带来很多的不确定因素。

对于大多数的企业而言,落后的管理理念其实就是供应链与供货渠道之间没有建立稳定的供货渠道,上游供应商和销售企业之间没有稳定的合作关系。因此无法保证货物的供应稳定,也无法保证所购货物的质量。生鲜的物流配送环节众多,超市企业与生鲜商品的物流供应商之间缺少相关的约束机制。目前,很多超市配送生鲜的物流都是供应商提供的,这样不仅使超市生鲜的经营成本增加,同时还因为超市经营能力有限而供应商数量过多,进而影响超市的生鲜销售,所以应该加强销售链的管理能力。此外,因为市场上目前没有比较专业化的生鲜物流供应商,而且具有生鲜配送中心的新鲜食品连锁销售企业所占比例比较小,进而导致生鲜的保鲜、加工以及配送功能缺失,在生鲜商品的生产和销售无法有效衔接,形成一个盲人不能在任何环节之间可能会发生导致生鲜食品供应链的整个链条。

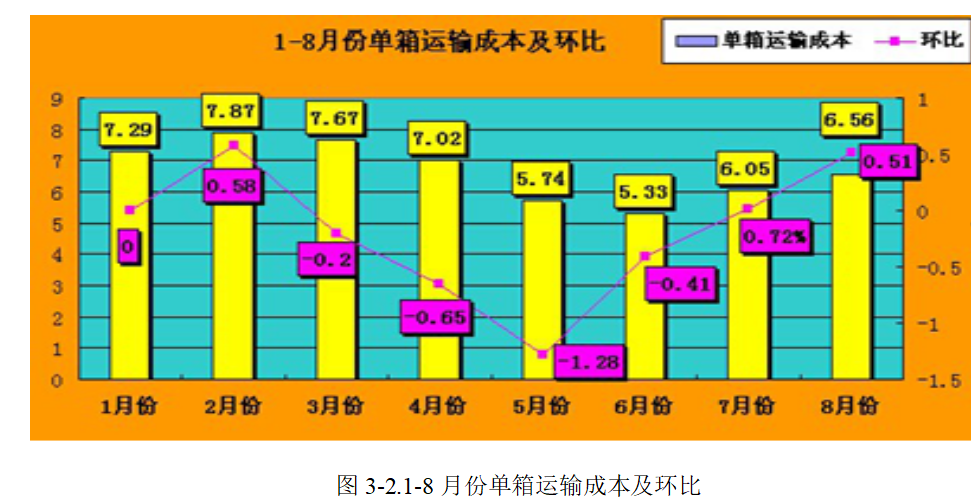

众力冷链物流有限公司(简称“众力冷链”,下同)是一家大型的第三方冷链物流企业,主要的经营范围是对超市生鲜食品和餐厅食品的运输、储存和配送作业。就近况而言,众力冷链的成本主要在于仓储成本、运输成本、装卸搬运成本、分拣成本等,由于是第三方冷链物流企业,所以仓储和运输过程中会因为冷藏和保温等特殊需求而需要有更多的费用支出,有比普通物流企业更多的营运成本。成本按照2014年8月的月度营运数据分析,总成本为161050元,而总收入为205341,成本占收入的78.43%,该企业的物流成本较高。

1.2研究的目的和意义

1.2.1研究的目的

通过分析众力冷链的实际情况,可以发现该企业的成本占收入比重过高,在调查中也发现该企业在用传统成本核算法计算成本的下,按照因果分析情况,找到了影响成本的一些因素,并且在此基础上对成本进行了一定的控制,但是收效甚微。

所以本文的研究目的是对众力冷链的成本构成现状进行分析,并对现有的成本控制情况进行研究,针对传统成本核算法方法下的成本控制缺陷,主要按照该企业2014年8月份的收入成本数据,用作业成本法进行核算和分析,寻找可以控制成本的方法,最终达到降低成本的目的[3]。

1.2.2研究的意义

研究冷链配送的意义主要在于:第一,提升物流的运输效率,降低农产品的流通损失。目前,中国在粮食的流通过程中损害约为15%,而水果和蔬菜的损耗在25%—30%,但是冷藏运输的损耗率仅为10%。如果将冷藏运输费率上调10个百分点,那么农产品的损失效率会下降3%。如果我国的果蔬流通量在6亿吨,那么每年果蔬流通过程中的损耗会减少约1801万吨,占我国的果蔬总量的2.5%,而粮食的流通量如果是1.7亿吨,那么每年粮食的损耗将减少5,101,010吨,占我国的粮食总产量约1%。第二点,可以降低农产品的流通成本。根据相关调查,水果与蔬菜的成本占终端市场的70%以上,超出来国际标准的50%。果蔬原料消费成本占原料成本的42%。如果流通损失率降低一个百分点,损失材料成本将降低到56%,而销售价格也会对应的下降,根据初步预估大概会减少10个百分点。

第三点,推动企业的收入增长。因此农产品的冷链技术在我国比较落后,因此流通过程中的损失比较大,农产品每年流通环节的损失超出了1010亿元,减少了农民的收入。而对粮食冷链物流配送进行优化可以减少农产品的损失,提升农民收入和技术水平。

电子商务的发展带动了第三方物流行业的发展,而生活质量的提高使得人们对于生鲜、冷冻食品有着更大的需求,冷链物流有着良好的大背景,于是第三方冷链物流不断发展起来。第三方冷链物流企业在我国处于发展的初期,由于供少于求,冷链物流有着相当大的利润源,初生的第三方冷链物流企业完全处于买方市场,所以过高的定价使得成本劣势不明显。但是随着冷链市场的不断扩大,各种企业纷纷踏入冷链行业,第三方冷链物流逐渐饱和,从卖方市场变成了买方市场,冷链物流成本过大的缺陷也逐渐显露出来。

由于冷链物流是食品行业的一部分,生鲜的农副产品都有着易腐蚀变质和保质期短的特点,而冷冻区的食品则需要更低的温度来保证食品不会损坏,整个物流过程都需要处于低温状态,即使是分拣的过程也是在0-6摄氏度的区域内完成,这样的过程使得物流成本在每一个阶段都会有不同程度的提高。而且仓储分拣人员在冷库中工作效率会明显降低,并且在工作时为了保护工作人员不会被冻伤,都需要按照时间排班进入,每次进入人数不能过多,这些都增加了管理者对于冷链物流成本控制的难度。

本文是从众力冷链这一家物流企业为基点来进行研究,对该企业2014年上半年的数据进行统计分析,并且按照企业实际的成本控制情况进行了研究,寻找使成本控制更加有效地方法。通过对传统成本人核算方法和作业成本法的对比,得出了作业成本法更加适用于第三方冷链物流企业。本文在作业成本法核算成本的基础上,对成本控制情况进行研究,使得原本企业过高的物流成本占比能有明显的改善。成本的降低对众力冷链来说有着非常重要的意义,是该企业能够在大环境中生存的前提,也是该公司不断发展的保证。

1.3 国内外相关研究综述

1.3.1 国外研究综述

在国外的学术研究中,成本控制的研究较早,特别是物流行业高速发展的日本和美国,已经形成了完成整的物流成本控制体系。较为成熟的理论是2011年,Binshan Li提出了作业成本法是一种把物流成本分配到成本项目中的成本核算方法,它的作用在于使得企业的物流成本能够得到相应改善[4]。

而H.C.Decker在2012年提出了在供应链条件下作业成本的核算模型,这个模型是在把将约束理论作用于作业成本法,从而形成决策模型。并且在供应链的基础上还对该模型进行了扩展[5]。

2018年,Emily BrdeuerfiW提出了作业成本管理系统,这个系统是独立于与供应链集成系统的[6]。

上述是成本控制的研究情况,对于冷链物流,国外学者也进行了相当多的研究工作。2011年,Henderson也强调物流成本在各类贸易中的重要的地位,为了增加收益,必须降低物流成本[7]。

2012年Giger等运用动态规划的模型,建立了冷链物流成本优化模型,提出了在不同情况下的如何实现物流成本最小化[8]。

1.3.2 国内研究综述

现代物流概念是在20世纪末由从日本传入我国,所以我国的物流研究较晚,在物流成本控制方面,我国物流企业还在探索阶段,所以没有形成统一的核算标准。

学者喻小贤在2017年进行了物流成本控制研究的中,针对我国物流行业成本过高的问题,提出了在信息技术基础上的成本控制策略[9]。同年张国义在《企业物流成本控制方法的探讨》提出了我国缺乏完整的物流成本控制理论方法体系,同时对物流成本管理中问题进行了阐述,提出了相应的成本控制方法[10]。

2010年,张蕊和张萍在《物流成本的核算与控制》中,从物流成本的基本理论出发,寻找物流成本的特点,提出在作业成本法下的物流成本控制的解决方案[11]。2012年,郭慧馨在《农产品冷链物流成本控制问题研究》中,提出了我国农场品冷链物流成本控制的一系列问题,并提出了相应对策[12]。

而在冷链成本研究方面,我国学者对于冷链物流的研究相对较多,而对于冷链物流的成本控制成本控制方面则较少。2017年,王东梅,王明亮,吴先聪在《我国冷链物流的成本控制探析》中,从冷链模型的作业层次出发,提出了降低冷链物流成本可以从物流活动的角度出发,采用先进的供应链管理方式,使冷链各环节科学管理[13]。 2011年,蔡南珊,安久意在《我国冷链物流标准化问题研究》提出在冷链物流标准化体系建设中,需要考虑冷链物流中的复杂因素,以此形成科学的体系[14]。

1.4 研究的主要内容

(1)众力冷链成本体系。在了解第三方冷链物流普遍现状的基础上,研究众力冷链有限公司物流成本情况,并加以分析,得到该公司物流成本中的问题。

(2)众力冷链冷链物流成本控制的措施。对众力冷链冷链物流现有的成本核算方法下的成本控制状态进行详细研究,寻找出其中的不足。

(3)基于作业成本法的第三方物流企业成本控制。通过对众力冷链使用作业成本法的适用性研究,提出了用作业成本法作为该公司成本控制的基础,以实际数据作为依据进行核算。最终得出了控制成本的新方法。

参考文献:

[1]张晓敏,徐峰,李宝才.我国肉制品冷链物流的发展现状[J].天津:猪业科学,2016.

[2] 邱晓青.物流成本管理[J].四川:建材与装饰,2017.

[3] 杨华川.我国商业银行成本管理模式研究――基于作业成本管理与成本企划融合的视角[J].会计学,2017.

[4]Binshan Lin,James Collies,Robert K.Su. Supply chain costing: An activity-based perspective[J],Journal of Physical Distribution & Logistics Management.2011,31(9/10):702-713.

[5]Robin. Cooper. Hierarchies of activities and ABC concepts [J]. Strategic Finance,2012.10.

[6]Emily Brodeur. Integrating ABC and ERP Systems[J]. Management Decision. 2018,5.

[7]Drew Stapleton, Sanghamitra Pati,Activity-based costing for logistics Beach, Poomipak Jumanichoti.marketing[J].Business Process Management Journal.2014,10(5): 584-597.

[8]Emily Brodeur. Integrating ABC and ERP Systems[J]. Management Decision. 2018,5.

[9]喻小贤.物流成本控制研究[J].物流经济,2017.:34-35.

[10]张广义.企业物流成本控制方法的探讨[J].物流经济,2017.:56-57.

[11]张蕊,张萍.物流成本的核算与控制[J].物流商论,2015.:118-119.

[12]郭慧馨.农产品冷链物流成本控制问题研究[J].物流研究,2015:36-37.