河南利源化工科技有限公司存货成本控制的研究

摘要

当前,我国企业对控制存货成本还没有做到足够的重视,建立健全的存货成本控制体系的企业少之又少。对于企业而言,要想扩大规模保持利润增长的良好势头,应认识到企业存货成本控制的重要性,降低存货的采购、储存,提高企业的资金使用率,使企业的存货不仅可以适应市场需求变化,又能够保持均衡生产,对企业的盈利能力及长期发展起到至关重要的作用。提高企业的核心竞争力得以长久立足于激烈的市场竞争环境中。本文首先对存货成本控制的相关概念进行说明,然后介绍了企存货成本对河南利源化工科技有限公司经营利润的影响,再阐述存货成本管理现状及问题,指出河南利源化工科技有限公司在供应商管理、采购环节均存在制度缺陷、流程不明等问题,导致河南利源化工科技有限公司在存货成本管理方面有待整改和加强。为改进河南利源化工科技有限公司存货成本管理的建议和方法,提出在河南利源化工科技有限公司的存货成本管理中ABC分类管理方法,构建供应商管理评价,以及助企业选择合适的采购时机。

关键词:存货成本;采购管理;ABC管理法

Research on Inventory Cost Control of Henan Liyuan Chemical Technology Co., Ltd

Abstract

At present, Chinese enterprises haven't paid enough attention to controlling inventory cost. Few enterprises have established a sound inventory cost control system. For enterprises, if they want to expand their scale and maintain a good momentum of profit growth, they should recognize the importance of inventory cost control, reduce the purchase and storage of inventory, improve the utilization rate of capital, so that their inventory can not only adapt to changes in market demand, but also maintain balanced production, which plays a vital role in the profitability and long-term development of enterprises. Enhancing the core competitiveness of enterprises can be based on the fierce market competition environment for a long time. Firstly, this paper explains the related concepts of inventory cost control, then introduces the impact of enterprise inventory cost on the operating profit of Henan Liyuan Chemical Technology Co., Ltd. and then expounds the current situation and problems of inventory cost management. It points out that there are system defects and unclear process in the supplier management and purchasing links of Henan Liyuan Chemical Technology Co., Ltd., which lead to Henan Liyuan Chemical Industry Co., Ltd. Technology Co., Ltd. in inventory cost management needs to be rectified and strengthened. In order to improve the inventory cost management of Henan Liyuan Chemical Technology Co., Ltd., the ABC classification management method in the inventory cost management of Henan Liyuan Chemical Technology Co., Ltd. was put forward, the supplier management evaluation was constructed, and the appropriate procurement opportunity was selected for the enterprises.

Key words: inventory cost; procurement management; ABC management method

目录

摘要 I

Abstract II

1.绪论 1

2.存货成本管理相关理论 1

2.1存货的定义与内涵 1

2.2存货成本 1

3.河南利源化工科技有限公司存货成本现状 2

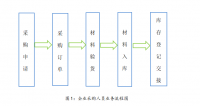

3.1河南利源化工科技有限公司简介 2

3.2河南利源化工科技有限公司存货成本现状 2

3.3.3缺货成本高昂 5

4河南利源化工科技有限公司存货成本管理存在问题的原因分析 6

4.1原料上涨压力未能有效缓解 6

4.2仓库管理效率低 6

4.3材料采购时机选择不合理 7

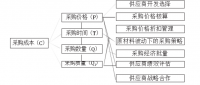

4.4供应商评价机制不健全 8

4.河南利源化工科技有限公司成本控制改进建议 8

4.1改进材料设计以降低材料的采购成本 8

4.2实行存货ABC差异化分类管理 9

4.3确定合理的采购时机 10

4.3.1经济批量订货模型的运用 10

4.3.2与供应商建立关于交货周期的有效交流 10

4.4构建供应商管理评价体系 10

4.4.1定期开展对供应商的评价认证工作 10

4.4.2建立采购人员与供应商的综合绩效考核制度 11

结论 11

参考文献 12

1.绪论

存货,是指企业为生产及销售而持有的产成品或商品、或为了最终销售为目的而处于生产过程的原材料、在产品等。在市场经济的大环境下,企业的经营发展方向逐渐从一味追求大销售额向有效的内部控制转变。存货作为企业的重要流动资产,其成本控制活动也备受瞩目,有效的存货成本控制可以保证企业生产经营的正常运行,降低存货成本,增强获利能力。适合企业经营管理发展的存货成本控制体系,能直接提高其资金占用水平并促进现金流的良性循环运转,从而增强企业在同行业的综合实力和竞争力。而不恰当的存货成本控制体系,则会引起企业存货过量或者短缺,其中存货过量会直接增加生产成本以及降低资金运作效率,使企业面临资金链断裂的困境;存货短缺会对企业正常的生产以及销售产生巨大影响,销售是企业持续生产经营、扩大产业规模的前提,市场销售份额的不足将在一定程度上制约企业的发展。

2.存货成本管理相关理论

2.1存货的定义与内涵

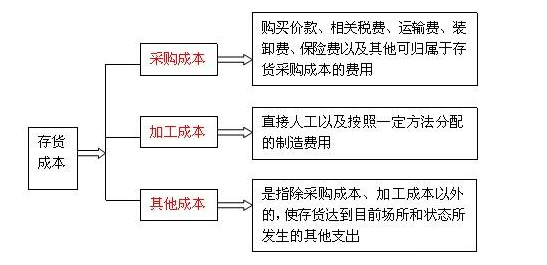

存货,是指企业在日常活动中持有以备出售的原料或产品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料、销售存仓等。存货区别于固定资产等非流动资产的最基本特征是,企业持有存货的最终目的是为了出售,存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本和使存货到达场所和状态所发生的其他成本三个组成部分。

参考文献

[1]Lina Johansson,Fredrik Olsson. Quantifying sustainable control of inventory systems with non-linear backorder costs[J]. Annals of Operations Research,2017,259(1-2).

[2]Fernando Alvarez,Francesco Lippi,Roberto Robatto. Cost of inflation in inventory theoretical models[J]. Review of Economic Dynamics,2018.

[3]陈消寒,李森鑫. 广告耗材公司存货成本控制研究——以S公司为例[J]. 经贸实践,2018(03):102.

[4]蔡瑞申,束凡. 服装企业存货成本问题探析——以B服装企业为例[J]. 改革与开放,2018(03):11-12.

[5]王安. 计划成本法下存货的实际成本——利用“T”型账户分析[J]. 财会学习,2018(05):63-65.

[6]刘博,潘好强. 完全成本法与变动成本法的比较研究[J]. 齐齐哈尔大学学报(哲学社会科学版),2018(06):80-83.

[7]崔铮. 上海必胜客有限公司南京虹桥餐厅存货成本控制研究[J]. 时代金融,2018(17):279-280.

[8]董莎莎. 存货计划成本法的核算探析[J]. 中国市场,2018(17):142+145.

[9]廖凌云. 存货成本管理优化方法探析[J]. 会计师,2018(13):27-28.

[10]龚成. 存货成本对高频交易策略的影响分析[D].中国科学技术大学,2018.

[11]杨腾香. T企业存货成本管理研究[D].广州:华南理工大学,2018.

[12]李阳艳. 华润万家存货成本控制优化研究[D].兰州:兰州理工大学,2018.