浅析苏州易德龙科技股份有限公司成本控制存在的问题及对策

摘要:随着世界经济的飞速发展,我国自改革开放以来,中小企业在我国的数量如雨后春笋几何增长,对国民经济发展起到至关重要的作用。中小企业普遍存在规模小、生产效益难以形成规模等特点,因此较大型企业而言,资金筹措以及生产效益方面都难以与大型企业相比。长久以来,小型企业在发展中资源成本投入较大,而且财务处理上盈利也相对较少,所以中小企业应加大成本控制方面的管理,并深入研究中小企业的成本控制管理机制,建立现代成本管理模式,使企业成本管理得以优化。在本文的研究环节中,以苏州易德龙科技股份有限公司为例,首先,针对企业成本管理的有关概念与方法,进行简单的论述。然后,就其强化成本管理的重要性,展开分析。最后,结合目前企业成本管理存在的主要问题,提出富有建设性和前瞻性的对策。以期促进苏州易德龙科技股份有限公司整体管理水平的提升,并充分保证企业的长久发展。

关键词:苏州易德龙科技股份有限公司; 成本管理; 重要性; 问题; 对策

Analysis of the Suzhou eTron problems and countermeasures existed in cost control of Polytron Technologies Inc

Abstract: with the rapid development of the world economy, since the reform and opening up, the number of small and medium-sized enterprises in China has mushroomed, which plays a crucial role in the development of the national economy. Small and medium-sized enterprises generally have such characteristics as small scale, inefficient production scale and so on. Therefore, compared with large enterprises, financing and production efficiency are difficult to compare with large enterprises. For a long time, small and medium enterprises in the development of resource cost and greater investment, financial processing profit is relatively small, so small and medium-sized enterprises should strengthen cost control management, and in-depth study of the small and medium-sized enterprise cost control and management mechanism, establish the modern cost management mode, the enterprise cost management and optimization. In the research part of this paper, taking Suzhou eTron Polytron Technologies Inc as an example, firstly, the related concepts and methods of enterprise cost management is discussed. Then, the importance of strengthening cost management is analyzed. Finally, combined with the main problems existing in the current enterprise cost management, the constructive and forward-looking countermeasures are put forward. In order to promote the overall management level of the Polytron Technologies Inc Suzhou Delong upgrade, and fully guarantee the long-term development of enterprises.

Keywords: Suzhou eTron Polytron Technologies Inc; cost management; importance; problems; Countermeasures

目录

前言 1

一、成本控制的内涵 1

(一) 成本控制的定义 1

(二)成本控制的分类 1

二、成本控制的意义 2

(一) 成本控制是降低产品成本、增加企业利润,提高经济效益的重要途径 2

(二)成本控制的实施为财务物资的安全提供了制度上的保证 3

(三)成本控制在企业诸控制系统中起着综合的控制作用 3

(四)成本控制是推动改善企业经营管理的动力 3

二、成本控制存在的问题 4

(一) 成本控制观念落后 4

(二)成本管理制度不健全,管理体系松散 4

(三)成本控制目标制定不够科学合理,缺乏全面长远意识 5

(四)成本控制缺少全员参与 6

四、改进成本控制的对策 7

(一) 树立全新的成本控制观念 7

(二)建立合理有效的成本控制制度 7

(三)加快成本管理手段的现代化 8

(四)制定长期性、全面性和动态性的成本控制目标 8

(五)以人为本,实行全员控制 9

(六)提倡创新、提高技术水平、降低成本 9

五、结束语 10

参考文献 11

致谢 12

前言

随着经济体制和社会经济的发展,中小企业也面临巨大的市场竞争和压力,在这种情况下,成本问题已经不仅仅是影响公司利润高低的一个关键因素,同时,也是评估企业竞争力强弱和发展潜力高低的重要指标,决定了企业能否实现长远的发展。然而,在实务中,一大批中小企业的成本控制存在很多问题,函待进一步的解决,其成本控制模式已经不再适应当前现代企业成本管理的需求。因此从理论和实践上探索中小企业成本控制所存在的问题和弊端,并提出对策及主要措施,可以帮助中小企业降低产品成本,实现企业利润最大化目标;提高中小企业的经济效益和社会效益。所以研究苏州易德龙科技股份有限公司成本控制对于实现整个社会效率的提高具有实际意义。

一、成本控制的内涵

(一)成本控制的定义

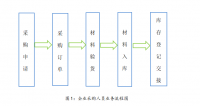

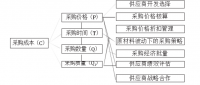

成本控制,就是指以成本作为控制的手段,是企业根据一定时期预先建立的成本管理目标,由成本控制主体在其职权范围内,在生产耗费发生以前和成本控制过程中,对各种影响成本的因素和条件采取的一系列预防和调节措施,以保证成本管理目标实现的管理行为,通过制定成本总水平指标值、可比产品成本降低率以及成本中心控制成本的责任等,达到对经济活动实施有效控制的目的的一系列管理活动与过程。故成本控制是企业的意义在于增加企业的盈利水平,推动改善企业经营管理的动力,是企业长远发展的基础。

(二)成本控制的分类

1、定额制定。这是中小企业进行成本控制的主要方法之一。定额制定是指企业在一定经济技术水平与内部基本组织的条件下,企业内部的财力、人力、物力等各种资源已经达到消费的规定界限,主要可以分为材料定额与工时定额两大类。定额制定是一种具有预见性的管理,提前做好定额规定,提出限定标准,将企业人力、财力与物力控制在一定范围内,间接达到控制成本的目标。

2、标准化工作。随着社会快节奏生活步伐的不断加快,我国各大中小企业的不断发展,关于企业内部的标准化管理问题,已经被提到了发展的议事日程上来。标准化管理在企业的中长期发展中具有举足轻重的地位,意义明显且突出。通过标准化工作,可以将企业成本合理、有效地控制在一定范围内,具有特殊意义。在企业的标准化工作中,常见的内容有价格标准化、质量标准化、计量标准化和数据标准化。为了达到控制企业内部生产成本的需要,必须要针对这些标准化工作,进行深入的管理。

3、制度建设。俗话说,没有规矩,不成方圆。在任何一个中小企业发展环节中,制度作为企业基本工作良好推进的保证,对于企业的发展具有不可估量的意义。因此,在中小企业成本控制过程中,必须要建立良好的企业文化,构建合理、有效的企业制度,并积极引导企业制度的健康发展,不断提升企业管理制度的威慑力、影响力、约束力及其执行力。将成本控制严格、正确贯彻、落实到实处。没有哪一个企业会因为自身制度的不健全和不完善,而得以在市场经济中长久稳定存在。对于企业成本管理工作,做好制度创新与管理,势在必行。这也是当前各大中小企业强化内部成本管理力度的重要前提条件。

二、成本控制的意义

(一)成本控制是降低产品成本、增加企业利润,提高经济效益的重要途径

众所周知,企业的成本与其经济效益之间具有紧密相连的关系,企业付出的成本多,其创设的经济效益就会减少。反之,企业内部成本控制得当,成本付出地少,经济效益创设就多,企业利润就会有所增加。在社会主义市场核心竞争力不断加剧的今天,要想提升企业的利润,为企业创设更加优良的经济效益,必须要重视内部成本管理。通过强化其内部成本管理,可以为中小企业经济效益的创设奠定坚实的基础,与此同时,还可以增强企业的市场核心竞争力。随着企业之间竞争力的不断加剧,关于企业成本控制的问题,已经成为大势所趋,成为企业发展的重要方向。

(二)成本控制的实施为财务物资的安全提供了制度上的保证

为了充分保证企业财务物资的安全性,必须要生产出物美价廉、适应社会发展、成本易于接受产品。在生产产品的环节中,成本常常作为企业生产产品价格的基本标准和重要前提,也是企业产生出有效、科学的经营决策的重要依据。在企业发展过程中,一方面,要面对来自社会同行业的竞争压力;另一方面,还要面临企业内部员工薪酬、绩效管理等的压力。如何采取切实可行的对策,让企业在社会竞争激烈的大数据环境中脱颖而出,并做好一切内部员工薪酬管理、绩效管理与激励管理工作,显得有尤为重要。

参考文献

[1]Simmond K. Strategic management accounting[J]. Management accounting, 1998, 4-26.

[2]Shank JK. Strategic cost management[J]. Management Accounting Researeh, 1989, l-16.

[3]Robin Cooper Robin S.Kaplan.Measure Cost Right Decision [J]. September-October, 1988: 14-16.

[4]Brinson James. The strategic cost management system project[J]. Journal of Public Economics, 2007, (5): 43-46.

[5]Henry Dekker. Value chain analysis in cost management[J]. Management Accounting Research, 2009, (1): 12-14.

[6] 王勇. 中小企业成本控制研究[J]. 经济研究导刊2012,(05)

[7] 许湖湘. 小议中小企业的成本控制[J]. 商情2012,(13)

[8] 周晓琳、周晓庆. 民营中小企业成本控制探讨——以十堰市为例[J]. 财会通讯:综合(中)2012,(07)

[9] 董利、何程. 加强中小企业成本控制的探究[J]. 企业导报2012,(24)

[10] 赵书娟. 企业成本控制浅析[J]. 财经界2013,(03)

[11] 王琼阁. 企业管理中的成本控制探析[J]. 财经界2013,(03)

[12]韩平. 中小企业成本控制问题探析[J]. 市场周刊(理论研究),2014,(07):46-47.

[13] 杨金梅. 浅析中小企业成本控制管理途径[J]. 中国外资,2014,(01):116.

[14] 张啸. 基于工作流的全面预算管理系统设计实现[D]. 浙江:浙江工商大学,2013.

[15] 谢苏闽. 泰勒汽车公司战略成本管理问题研究[D]. 湖南:湖南师范大学,2014.

[16] 顾晓良,迮馨仪. 论我国中小企业成本控制的现状[J]. 中小企业管理与科技(下旬刊),2015,(08):70-72.

[17] 康科锋. 浅谈中小企业成本控制管理现状及解决措施[J]. 经济研究导刊,2017,(30):87-88.

[18] 刘璐. 浅析中小企业的成本控制[J]. 会计师,2017,(11):30-31.