浅谈中国人寿保险公司重疾险营销改进与创新

摘要:重大疾病保险,简称“重疾险”,是由外科手术医生Marius Barnard提出的,在被保险人患有严重疾病或者当其经历重大手术时用以减轻其财务压力的保险产品。为了发挥重大疾病保险防范由严重疾病引起的各种相关消极影响的重要作用,应该加大对重疾险的宣传和推行力度。同时,利用完善的产品营销模式促进重疾险营销的改进与创新,对企业进行正常的生产经营活动具有很强的针对性和重要的现实意义。因此,本文以中国人寿保险公司(以下简称“国寿”)为例,对其在重疾险营销上客观存在的问题和不足进行深入的剖析,指出其存在问题的原因,并提出完善的对策建议。

关键词:中国人寿保险公司;重疾险;营销现状;存在问题;对策建议

Discuss on the Marketing Improvement and Innovation of Critical Illness Insurance of China Life Insurance Company

Abstract: Critical illness insurance is major medical insurance which was proposed by the surgeon Marius Barnard. It is a protection-type product that relieves the insured’s financial pressure if it suffers from a major illness or carries out major operations. Strengthening the dissemination and promotion of critical illness insurance is great significance in preventing a series of negative impacts caused by major diseases. At the same time, a sound product marketing model to optimize the improvement and innovation of critical illness insurance which marketing has a strong pertinence and important practical for the company’s normal production and business activities. Therefore, this article takes China Life Insurance Company as an example, analyzes the problems existing in its serious-disease-insurance marketing. Also, it is points out the reasons for its problems and puts forward sound countermeasures and suggestions.

Keywords: China Life Insurance Company, Critical illness insurance, Present situation of marketing, Existing problems, Countermeasures and suggestions

一、引言

据了解,人这一生患上严重疾病的几率高达72.81% ,其中确诊患病的概率可达到22% 。如果说人的平均寿命年龄为75周岁,那么在31岁到60岁这一年龄段之间,可以称得上是重大疾病的高发期了。近年来,诸如心肌梗塞、恶性肿瘤、脑中风等这一类严重疾病的发病率正在以迅雷不及掩耳之势迅速攀升,发病人群呈现年轻化的趋势也愈演愈烈。伴随着消费群体对保险保障功能认识的提升,中国的重大疾病保险市场得到迅速发展,并且使得保险业内的同业竞争极其激烈。在这样的市场背景下,企业如何在重重难关中凸显其竞争优势和产品特色,使得他们可以在硝烟弥漫的寿险市场中稳稳占据有利于企业发展的一席之地则显得尤为关键,而在这个过程中,营销策略的改进与创新是其中最为重要的一环。

二、行业背景和公司简介

(一)中国保险业市场现状及发展前景

在中国产业调研网发表的关于2018-2025年中国寿险市场发展现状及前景研究的市场报告中可以看到,我国加强了对保险投资政策以及普通型人寿保险产品预定利率等政策的实施推动,促使我国人寿保险市场上有关产品创新得到进一步扩容。预估在2018年,险企将会继续加快推进保险产品创新的脚步,并且积极运用国家对保险业的利好政策所带来的机遇窗口期。与此同时,随着资金的大量涌入、第三方保险技术平台的出现以及互联网平台的深入发展,让传统保险由开始的“渠道挖掘”向“场景创造”转变,再到今天的“技术整合”。毫无疑问,在未来十年内“互联网保险”和“保险科技”将会在保险行业发展过程中继续充当着“风向标”的角色。

(二)中国人寿保险股份有限公司基本情况分析

中国人寿保险有限公司是一家大型国有金融保险公司。1949年在北京成立(原)中国人民保险公司,1996年分设为中保人寿保险有限公司,1999正式更名为中国人寿保险公司。其经营范围包括寿险、财产险、养老保险(企业年金)、资产管理、另类投资、海外业务等,以及利用资金运营在其他金融和非金融机构实现参股。中国人寿以其深远的历史、浑厚的实力、专业的领先竞争优势和举世闻名的品牌赢得了广大客户的信任。它在国内保险市场一直占据着领先位置,被誉为中国保险业的“架海金梁”。

(三)寿险业内第二大巨头——中国平安背景概况

寿险业内从来都不缺乏竞争,尤其以平安和国寿的“交战”最为激烈。虽然二位业内“大佬”均未公开直面他们之间存在的各种矛盾,但是平安和国寿的“争霸之战”在保险业内早就已经闹得沸沸扬扬、人尽皆知了。作为中国人寿最强的“宿敌”,中国平安的实力不容小觑。近年来,平安的保险业务活动进行得如火如荼,并且顺利开启“互联网保险”的大门大玩品牌营销创新模式,成为第一个吃螃蟹的人。

三、国寿重疾险与平安重疾险的营销现状

(一)中国人寿重疾险营销现状

1、产品

随着社会生活节奏的加快,环境质量的逐渐恶化以及饮食习惯的不规律,越来越多的人陷入亚健康的状态,严重的甚至由亚健康转化为重大疾病继而亮起生命的红灯。面对如此情形,中国人寿保险公司推出了一款重大疾病保障型产品——国寿福至尊版,该产品一经发布便迅速成为国寿旗下的旗舰型产品。其主要以年龄在十八周岁至六十周岁以下的身体健康者为投保对象,以外出频繁、即将步入中年和健康状况亮红灯的群体为定位目标。为了给予消费者更全面更完善的产品体验,其保障范围经过多次的升级改造得到了目前“80种重疾+20种轻疾+身故+高残+豁免”的提高。此外,“国寿福”作为一款消费型保险不仅可以防重病,还可以当作传承金和养老金为消费者所用。

2、价格

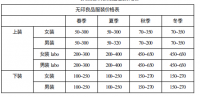

我们以30万保额分20年交保购买“国寿福”的30岁男性作为参照对象。可以看到,在主险费用上,“国寿福至尊版”的一年保费为6848元。而据近日财经日报的报告指出,中国居民的负债率持续攀升,主要集中在购房、购车、旅游、教育等方面。假设一个成年人每个月可用于支配的收入为10000元,那么他首先需要拿出8000元用于还债,其余的2000元作为日常生活支出。这样一来,即使月薪一万仍然还是入不敷出,更别提期望利用空余资金购买消费型保险了。如果说一次性花费6000余元购买“国寿福”,并且持续20年不间断缴费,那么对于普通的工薪阶层来说,“国寿福”的定价着实是有点偏高了。

3、渠道

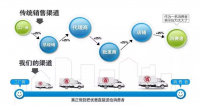

众所周知,保险产品的销售主要有个险、中介、电销、银保和网销这几个渠道。而“国寿福”的推广仍然以个险渠道的发展为导向,也就是说,国寿重疾险产品的销售依然在运用“人海战术”实行。个险销售渠道成本低廉而且容易受直接控制,是过去各大保险公司惯用的产品销售手段。但是随着科技时代的发展、人们警觉意识的提高,依靠保险营销人员登门拜访讲解产品要点从而达到实现产品的快速对外销售,显然已经成为被时代淘汰的过去式了。

4、促销

“国寿福”的促销主要以人员促销和广告促销为主。直接针对消费者的人员促销是一种简单、古老的销售方式。通过保险销售人员与消费者直接的交流,及时接收消费者反馈的信息,并促成产品的成功推广是企业最节省成本的促销手段。而广告促销则体现在各大网站和电视等传播媒介的广告投放和产品宣传片的制作上。

目录

摘要、关键词 1

一、引言 1

二、行业背景和公司简介 1

(一)中国保险业市场现状及发展前景 1

(二)中国人寿保险股份有限公司基本情况分析 2

(三)寿险业内第二大巨头——中国平安背景概况 2

三、国寿重疾险与平安重疾险的营销现状 2

(一)中国人寿重疾险营销现状 2

1、产品 2

2、价格 3

3、渠道 3

4、促销 3

(二)平安人寿重疾险营销现状 3

1、产品 3

2、价格 4

3、渠道 4

4、促销 4

(三)两款“终身型重疾险”横向对比分析 4

1、对于轻症的比较 4

2、对于保费的比较 5

3、对于附加长期意外的比较 6

四、中国人寿重疾险营销存在的问题 6

(一)产品定位比较模糊 6

(二)价格拟定不够合理 6

(三)渠道推广过于单一 7

(四)促销方案制订有待完善 7

(五)营销队伍素质过低 7

五、中国人寿重疾险营销改进与创新的对策建议 7

(一)利用市场细分明确产品定位 7

1、收集客户信息划定目标市场 7

2、挖掘客户需求进行市场细分 8

3、应用商业智能进行数据分析 8

(二)制订“可沟通”的弹性定价法 8

(三)从内而外扩大销售渠道 8

1、利用品牌影响力进行产品宣传 8

2、实行“走进校园”、“走进社区”的品牌传播 9

(四)转变重疾险促销推广模式 9

(五)从人员到制度提高营销队伍素质 9

1、提高营销员整体专业水平 9

2、对保险代理人制度进行体系重构 10

六、结束语 10

参考文献 11

参考文献

[1]何强.保险市场的发展前景探讨.[J].2016

[2]严绍健.网络保险:新形势下保险营销手段的变化与策略调整.[R].中国营销传播网,2000.

[3]林涛.互联网保险,是机会还是陷阱.[J].投资界综合,2015.

[4]梁涛.潜在寡头存垄断风险 金融机构沦为牌照提供方.[R].中国保监会网站,2017.

[5]袁颖明.浅析我国保险公司销售模式及其创新.[D].福建,2016.

[6]张莹.我国传统寿险公司营销方式创新思考.[D].北京:中央财经大学,2017.